LNG선박 초저온보냉재 + 복합소재 전문업체

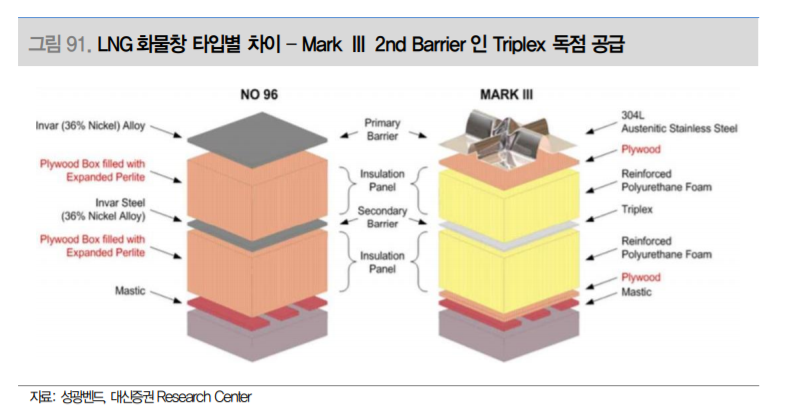

한국카본은 1984년 설립되어 카본소재 중심의 사업을 영위하다 2000년대부터 Mark- Ⅲ 타입 LNG화물창에 필수적으로 요구되는 R-PUF(Reinforced Polyurethane Foams, 강화폴리우레탄폼) 기반의 초저온보냉재를 주력으로 생산하고 있다. 동사는 멤브레인을 제외한 모든 보냉재 제품을 납품하고 있으며, 특히 Secondary barrier 역할의 Triplex 국산화에 성공하여 글로벌 점유율 1위를 기록하고 있다.

이외에 바닥장식재, 건축 내외 장재, 산업용 필터 등에 적용되는 Glass Paper 사업과 카본프리프레그(Carbon PREPREG)를 주력으로 하는 복합소재 사업을 영위하고 있다.

한국카본 일봉

한국카본 주봉

PU단열재 사업의 주 고객은 LNG화물창 방식으로 Mark-Ⅲ 타입을 채택하고 있는 현 대중공업, 삼성중공업이다. 초저온보냉재 시장은 국내 조선사들의 LNG운반선 건조 경 쟁력을 기반 삼아 동사와 동성화인텍이 글로벌 과점을 하고 있는 형태이다.

선박을 통 해 운반되는 LNG는 고압보관을 하더라도 일정부분 자연적으로 기화가 발생하는데, 이 를 BOR(Boil Off Rate, 자연기화율)이라고 부르며 이를 낮게 관리하는 것이 손실을 줄 이는 핵심이다. LNG화물창은 프랑스 GTT社의 Mark-Ⅲ, NO.96 2가지로 크게 분류되 며 각 타입이 서로 다른 보냉재를 쓰는데, 보냉재로 R-PUF를 사용할 경우 BOR이 더 낮게 나타나는 것으로 밝혀지면서 NO.96 타입 역시 R-PUF를 혼용하는 추세이다.

든든한 LNG 수주잔고, 내년에는 성장

2018~2020년 LNG선 발주세가 강하게 올라오면서 LNG 보냉재 업체들의 신규수주 흐 름 역시 탄력을 받았다. 한국카본은 2018년 3,633억원을 수주한 이후 2019년 1,942억 원 수주로 흐름이 둔화되는 모습을 보였으나 2020년 3,729억원을 수주하면서 재차 수 주잔고를 늘리고 있다.

올해 역시 1분기에 1,708억원 수주로 좋은 시작을 보였으며, 하 반기 즈음 발주가 나올 것으로 예상되는 카타르 LNG 선박 물량까지 연내수주로 더해 질 것으로 예상하면 예년 수준 또는 그 이상을 기대할 수 있다. 1Q21 기준 수주잔고는 5,709억원 수준으로 나타나고 있다.

올해 매출은 납품예정 물량의 감소로 인해 역성장 나타날 것으로 전망되나, 현대중공업, 삼성중공업의 LNG선 인도 일정을 감안하면 2022년부터 매출이 다시 늘어날 것으로 전 망되며 이익 개선폭도 커지리라 기대된다.

LNG 수급 전망 가정 시, LNG운반선 수요는 견조할 것

에너지메이저 Shell은 올해 2월 발표한 2021 LNG Report에서 글로벌 LNG 수요는 2040년 까지 연평균 +3.4% 성장하여 7억톤 수준에 도달할 것을 전망하였다. 업계에서는 LNG 수요 100만톤 증가 시, LNG운반선 추가로 1.2~1.7척이 필요하다고 보고 있다. 이를 가정하면 2040년까지 약 408척~578척 범위 내 선박이 더해져야 하는 상황으로 매년 25척의 발주를 예상할 수 있다.

현재 진행중인 주요 대형 LNG 프로젝트들의 상업생산 계획이 2025년 전후 로 형성되어 있기 때문에 LNG 운반선 발주도 그 이전에 진행되어야 한다

또한 현존하는 LNG운반선 중 잠재폐선 선박으로 분류되어야 할 선령 15년 이상 선박은 133척으로 비중으로 치면 20.6%다. 선령이 오래된 LNG운반선은 과거 일본 조선소가 건조 했던 모스(Moss) 타입이 많고, 사이즈 측면에서도 최신 선박들과 비교하면 작은 편이다.

이 미 대량의 LNG 운반이 가능한 멤브레인(Membrane) 타입으로 LNG화물창 헤게모니가 넘 어왔기 때문에 향후 효율성을 감안하여 교체물량이 더해질 수 있을 것으로 판단된다.

매출 다각화를 위한 복합소재사업 성장 추진

동사는 사명부터가 ‘한국카본’이고 창업 시점부터 Carbon Sheet을 생산해왔던 카본사업 업력 이 오래된 회사이나, 2000년대 LNG보냉재 사업 시작 이후에는 사실상 LNG보냉재 업체로 분류되어 왔다. 최근 들어서는 LNG 보냉재 사업 매출 비중이 76%까지 올라오면서 상대적 으로 카본사업이 소외되었던 감이 없지 않았다. LNG운반선 수주흐름을 바탕으로 LNG보냉 재 사업 매출이 크게 성장하는 와중에도 카본 사업의 매출은 역성장을 거듭해왔다. 하지만 최근 들어 이러한 흐름에 변화 조짐이 나타나고 있다. 한국카본은 향후 10년 내 LNG보냉재 와 견줄 수 있을 정도로 복합소재사업 매출을 끌어올리겠다는 목표를 갖고 있다. 그동안 LNG보냉재 사이클에만 의존했던 형태에서 복합소재로의 매출 다변화를 통해 실적의 안정성 과 성장성을 끌어올리는 결정으로 여겨진다.

참고: 대신

'주식이야기' 카테고리의 다른 글

| 테스나, 카메라 이미지 센서 관련주 분석 (0) | 2021.06.08 |

|---|---|

| 제테마, 보툴리눔 톡신 한국, 중국, 브라질 파이프라인 가치 추정 (0) | 2021.06.08 |

| 두산인프라코어, 굴삭기 관련주, 인적분할 및 분할합병 일정 (0) | 2021.06.08 |

| SK렌터카, 단기 렌터카와 중고차 관련주 분석 (0) | 2021.06.08 |

| 해성디에스, 자동차 반도체 관련주, 2분기 실적 전망 (0) | 2021.06.08 |

댓글