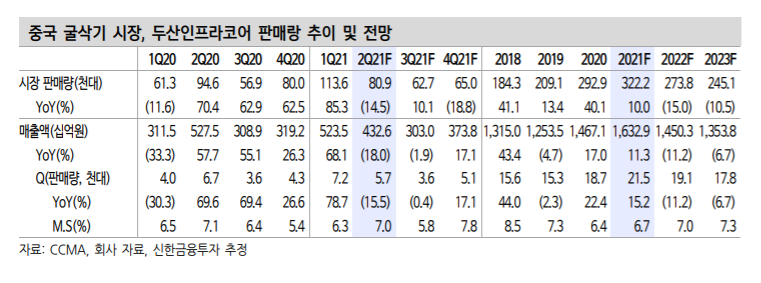

5월 중국 굴삭기 판매대수 2.3만대(-23.8%, 이하 YoY) 전망

5월 중국 굴삭기 판매대수는 2.3만대(-23.8%)로 하락할 전망이다. 4 월(4.2만대, -5.2%)에 이어 약세가 지속될 예정이다. 부진한 판매대수 의 원인은 1) 2020년 높은 기저, 2) 중국 정부의 건설 공사 규제, 3) 유 동성(M2) 축소 움직임이다. 2020년 코로나19로 1~3월 수요가 4~5월달로 이연됐다.

중국 정부는 최근 급등한 철강 제품 가격 조정을 위해 일부 지역의 공사 일정을 조 정하고 있는 것으로 파악된다. 과열된 경기, 인플레이션 완화를 위해 유동성(M2) 증가율도 축소했다.

두산인프라코어 일봉

두산인프라코어 주봉

중국 굴삭기 판매량은 1분기 호조 (11.4만대, +85.3%)로 2021년 32.2만대(+10.0%)로 성장이 전망된다. 하지만 2분기에는 전년대비 14.5% 감소가 전망된다.

중국 긴축에도 2022년까지 이어질 영업이익 성장

사업회사 영업이익은 2021년 4,049억원(+53.0%), 2022년 4,887억원 (+20.7%)이 전망된다. 고마진인 중국 매출 감소에도 APEM, NA/EU 지역의 강한 매출 반등과 엔진부문 정상화로 지속적인 이익 성장이 예상된다

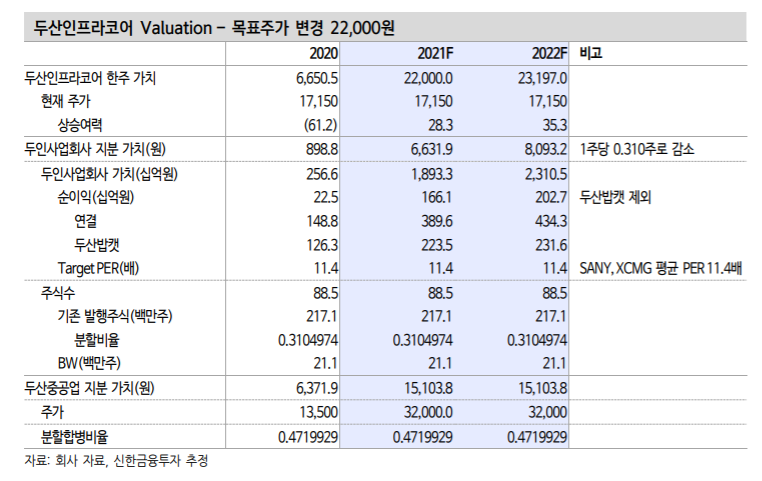

목표주가 22,000원 37.5% 상향, 투자의견 ‘매수’ 유지

6월 29일(거래정지일) 두산인프라코어는 사업회사와 투자회사로 분할 (1:0.690)된 뒤 7월 21일 재상장된다. 투자회사는 두산중공업과 합병 (1:0.685)될 예정이다.

두산인프라코어 기존 주주들은 1주당 사업회사 0.310주, 두산중공업 0.472주를 보유하게 된다.

최근 두산중공업 주가 급등으로 두산인프라코어 1주당 두산중공업 지 분가치가 15,103원으로 상승했다. 사업회사 가치는 2,047원/주(전일 종가 17,150원- 두산중공업 지분가치 15,103원)으로 하락했다. 시가 총액으로 환산시 5,770억원(희석 가정)이다.

두산인프라코어 Valuation – 목표주가 변경 22,000원

2021년 사업회사 예상 PER은 3.5배(피어 XCMG 9.4배, SANY 12.8배)다. 두산중공업 주가 변동 익스포저를 헷지할 수 있다면 분할 전 매수를 추천한다. 목표주 가는 두산중공업의 주가가 현재 수준이 유지된다는 전제하에 22,000 원을 제시한다.

참고: 신한

1Q21 매출액과 영업이익 각각 +24%, +63% 증가

2021년 1분기 실적은 매출액 2.5조원(+24% yoy), 영업이익 2,954억원(+63% yoy), 영업이익률 11.9%(+2.9%p yoy)를 기록했다. 영업이익 기준 컨센서스를 22% 상회했 다. 매출액 증가는 주요국의 인프라 투자 및 원자재 가격 상승으로 건설기계 수요가 회 복되고 있기 때문이다.

지역별 매출액은 전년동기비 중국 +68%, 북미/유럽 +15%, 한국 및 신흥시장 +33% 성장했고, 부문별로는 엔진이 22% 감소했음에도 헤비와 밥 캣이 각각 42%, 15% 증가했다. 수익성 개선은 판매 증가에 따른 고정비 부담 감소, 낮은 재고에 따른 가격 현실화 등이 반영된 결과다.

인적분할 및 분할합병 예정

이미 알려진대로 두산인프라코어는 인적분할 및 분할합병을 앞두고 있다(6/29일 매 매거래정지, 7/1일 신주배정기준일, 7/21일 신주 및 재상장 예정). 분할신설부문(투 자)은 두산중공업과 합병되고, 분할존속부문(사업)은 현대중공업그룹에 매각되어 현 대건설기계와의 통합 구매, 판매망 공유, 연구개발 등 시너지를 창출할 것으로 기대 된다.

투자의견 매수, 목표주가 15,000원

두산인프라코어에 대한 투자의견 매수를 유지하며, 목표주가는 15,000원으로 상향 한다. 목표주가는 SOTP 방식으로 산출하였다. 헤비와 엔진의 영업가치에 밥캣의 지 분가치 등을 제외하고 CB, BW 주식수를 감안해 산출하였다. 분할 후 목표주가는 재 산정 예정이다.

참고: IBK

'주식이야기' 카테고리의 다른 글

| 제테마, 보툴리눔 톡신 한국, 중국, 브라질 파이프라인 가치 추정 (0) | 2021.06.08 |

|---|---|

| 한국카본, LNG 선박 관련주, 수주 잔고 분석 (0) | 2021.06.08 |

| SK렌터카, 단기 렌터카와 중고차 관련주 분석 (0) | 2021.06.08 |

| 해성디에스, 자동차 반도체 관련주, 2분기 실적 전망 (0) | 2021.06.08 |

| 송원산업 석유화학 증설 관련주, 실적 전망 (0) | 2021.06.07 |

댓글