1분기 매출 440억 원 기록 이후 2분기 400억 원 추정

테스나는 반도체 후공정 중에서 부가가치가 높은 테스트 사 업을 영위하고 있다. 테스트는 웨이퍼 레벨 테스트와 패키지 레벨 테스트로 구분되는데, 매출의 대부분이 웨이퍼 레벨 테 스트에서 발생한다. 1분기 매출과 영업이익은 전년 대비 각 각 38%, 25% 증가한 440억 원, 99억 원을 기록했다.

2분기 매출은 1분기 대비 감소한 400억 원으로 추정된다. 이는 지 난 2월에 발생했던 텍사스 오스틴 한파 영향이 웨이퍼 아웃 풋 기준으로 테스나의 1분기 실적이 아니라 2분기 실적에 영향을 끼치기 때문이다. 2021년 연간 매출은 1,910억 원으 로 추정한다.

테스나 일봉

테스나 주봉

웨이퍼 아웃풋의 점진적 개선과 기존에 투자했 던 테스트 설비의 가동이 실적에 기여하기 때문이다.

2Q 중반부터 카메라 이미지 센서 테스트 위주로 분위기 개선

텍사스 한파 영향이 가장 컸던 시기는 4월까지로 추정된다. 2분기 중반부터는 카메라 이미지 센서 테스트를 중심으로 분위기가 개선되고 있다. 텍사스 한파 영향으로 전방 산업의 파운드리 공급 부족 이슈가 발생했다가, 밸류 체인 내에서 파운드리 생산라인의 대안을 찾는 노력이 전개되어 전방 산 업의 병목 현상이 완화되었다.

엔드 유저 기준으로는 중국향 카메라 이미지 센서의 출하가 견조했고, 국내 프리미엄향 출 하도 상대적으로 견조했던 것으로 파악된다. 스마트폰 1대 당 카메라 이미지 센서의 개수는 2개에서 3개로, 3개에서 4 개로 늘어나며 수요가 구조적으로 성장하고 있다. 이와 같은 환경이 테스나의 실적 성장을 계속 견인할 것으로 기대된다.

카메라 이미지 센서 중심으로 실적 개선 기대

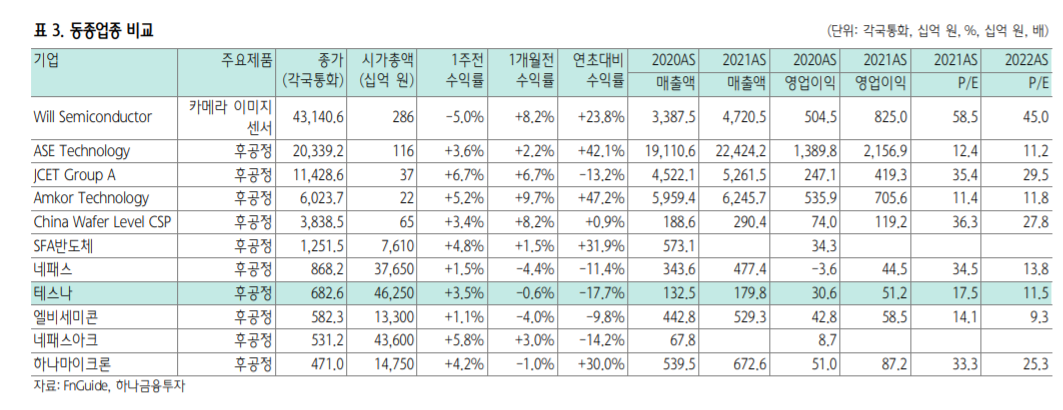

삼성전자향 모바일 매출 비중이 높은 비메모리 후공정 기업 (테스나, 네패스, 네패스아크)의 주가는 연초 대비 하락했다. 가장 크게 영향을 끼친 요인은 텍사스 오스틴 한파와 휴대폰 밸류 체인 (베트남, 인도)에서의 코로나 영향 우려이다. 이를 반대로 생각해보면, 악재가 주가에 모두 반영된 순간이 오거 나 하반기를 앞두고 상반기에 주가 수익률이 오히려 부진했 던 업종에 관심이 쏠린다면 테스나도 주목을 받을 수 있을 것으로 전망된다. 투자 포인트는 카메라 이미지 센서의 테스 트에서 구조적인 실적 성장이 가능하다는 점이고, 관련 매출 이 50%를 넘기 시작해 전사 실적의 swing factor가 되었다 는 점이다.

참고: 하나금융

'주식이야기' 카테고리의 다른 글

| SBS, 스튜디오S 지분가치 분석, 미디어 관련주 (0) | 2021.06.09 |

|---|---|

| 티움바이오, 희귀 질환 관련주, 파이프라인 분석, (0) | 2021.06.09 |

| 제테마, 보툴리눔 톡신 한국, 중국, 브라질 파이프라인 가치 추정 (0) | 2021.06.08 |

| 한국카본, LNG 선박 관련주, 수주 잔고 분석 (0) | 2021.06.08 |

| 두산인프라코어, 굴삭기 관련주, 인적분할 및 분할합병 일정 (0) | 2021.06.08 |

댓글