2020년 하반기부터 확대되고 있는 국내 수주로 2015년 이후 5년 만에 다시 본격적인 성장이 시작될 전망이다. 대표적인 프로젝트는 3 기 신도시, 수도권 127만세대 공급계획, SOC 예산 확대, 한국판 뉴딜 정책이다. 3기 신도시와 수도권 127만세대 공급계획 관련 2021년 부터 선분양이 시작될 예정이다. 2021년 SOC 예산은 26조원으로 2010년 이후 최대 수준이다. 그 외에 한국판 뉴딜 정책도 추가적인 긍정적 변수이다. 건설 업황 개선은 시멘트 출하량 확대로 이어질 것이다. 시멘트 출하량은 2021년 4,800만톤으로 예상되는데, 하반기부터 본격적인 성 장이 시작될 전망이다. 레미콘 가격은 올해 9월 인상되어 2021년 시멘트 가격 인상을 기대해 볼 수 있다. 그리고 순환자원 처리시설과 같은 친환경 투자로 비용 절감 효과도 극대화될 것으로 추정된다. 해외사업은 코로나19로 인한 손실이 대부분 마무리되고, 카타르 North Field LNG와 같은 대형 프로젝트 중심으로 수주도 다시 활발해 지고 있다. 이익정상화가 예상되는 대우건설과 쌍용양회를 건설과 시멘트 업종 내 최선호주로 제시한다.

I. 2021년 분양 시장 전망과 정부의 예산안 확대

국내 신규수주는 189조원으로 지난 10년 내 최대 수준이다. 3기 신 도시와 수도권 127만세대 공급 계획, 2021년 SOC 예산 26조원에 한국판 뉴딜 정책이라는 추가적인 긍정적 변수까지 더해졌다. 2020 년 국내 주택 분양 물량은 35만세대로 추정되는데, 2017년 이후 최 대 수준이다. 정부의 부동산 대책과 부동산 시장 환경 등을 감안하면, 전국적인 분양가격과 매매가격 간 괴리는 오히려 분양시장의 호황을 이끌 전망이다. 참고로 미분양물량은 2.8만세대로 2015년 이후 가장 적다.

II. 포스트 코로나 시대 이후 고민해봐야 하는 해외 시장

2020년 해외사업은 코로나19로 신규 수주, 수익성 모두 부진하나, 이는 글로벌 EPC 업체 모두 공통적인 상황이다. 그러나 카타르 north field LNG, 중동 종합병원 프로젝트 등 수주 시장은 회복되는 중이다. 반면, 국내 건설사 중 해외시장에 적극적인 건설사는 현대건 설, 대우건설, 삼성엔지니어링으로 제한적이다.

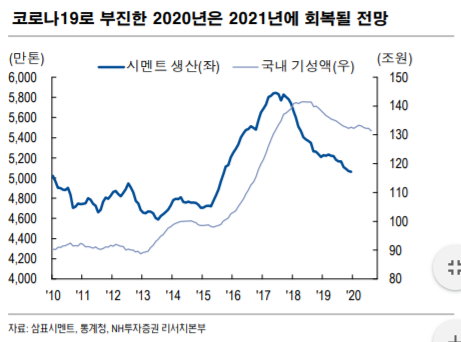

III. 시멘트 산업, 2021년 상반기부터 질적, 양적 개 선이 나타날 전망

2018년부터 30만세대 이상씩 진행된 분양, 3기 신도시 프로젝트, SOC 예산 확대 등으로 2021년 시멘트 출하량은 4,800만톤 이상으 로 회복될 전망. 또 지난 8월 레미콘 가격인상으로 시멘트 가격 인상 가능성도 높아지고 있다. 순환자원 처리시설, 폐열회수발전(HRSG) 와 같은 친환경 사업향 투자로 유연탄 사용 비중이 축소되고 온실가 스 배출이 감소하는 등 비용 절감도 가능한 긍정적인 상황이다.

IV. 투자유망종목

건설 업종 투자의견은 Positive로 상향 조정한다. 대우건설은 2021년 본격적인 주택 부문 매출 성장(분기당 1.5조원), 신규수주와 이익 정 상화 등 해외사업 개선 등이 예상돼 대형 건설사 내 최선호주로 추천 한다. 또 쌍용양회는 2021년 순환자원 처리시설 투자 효과의 온기 반영, 적극적인 주주 친화적인 정책, 질적/양적 개선 전망을 바탕으 로 시멘트 업종 내 최선호주로 제시한다.

출처: NH투자증권

'건설, 부동산분양' 카테고리의 다른 글

| 몸집 불리는 초기 리츠(REITs) 투자자에게 소외되는 신규 REITs (0) | 2020.12.21 |

|---|---|

| 국토부 장관 교체, 부동산 정책 변화? (0) | 2020.12.21 |

| 경기/인천, 지방 등 서울 외 아파트 가격 상승률의 상승 추세 (0) | 2020.12.21 |

| 3단계 격상시 공사현장에 미칠 영향 (0) | 2020.12.20 |

| 2021년 아파트 입주 35만호 수준으로 추정 (0) | 2020.12.16 |

댓글