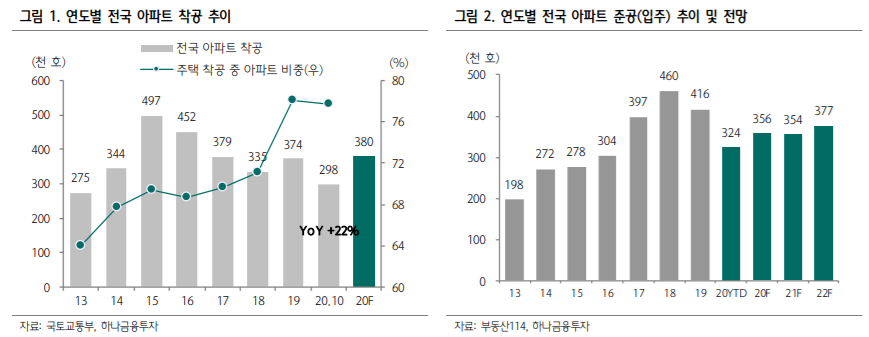

<2021년 아파트 입주는 올해와 유사한 35만호 수준으로 추정>

향후 2년 아파트 준공(입주)세대 수는 평균 공기(2.5년)를 감안, 과거 아파트 착공 값을 바탕으로 추정해볼 수 있음

가령 2016~2017년의 연 평균 전국 아파트 착공 물량은 41.5만세대였는데, 아파트 평균 공기 2.5년을 감안 시 2019년 입 주 물량 또한 이와 유사한 수준일 것임을 추정 가능. 실제로 2019년 전국 아파트입주량은 41.6만호를 기록하며 입주 추정 은 비교적 가시성이 높음을 확인. 2014~2019년 입주 물량 기준 추정치 오차율은 평균 2% 수준이었음

이를 바탕으로 볼 때, 2021년 아파트 입주 세대 수는 약 35.4만호로 추정되며 이는 2016~2020년 연 평균 입주 세대수 39 만호 대비 10%가량 적은 수준임. 올해 아파트 입주 추정 물량인 35.6만호와는 유사한 수준

<2023년 40만호 입주를 위해서는 내년 40만호 이상의 착공/분양이 필요>

2022년부터는 2019~2020년 아파트 착공 증가로 37~38만세대 수준의 입주가 가능할 전망이며 이는 2021년 대비로는 6~7% 증가하는 수준. 다만 이를 가파른 주택공급 증가로 여기기는 어려움. 2023년부터 연간 아파트 입주 세대수가 40만호 를 상회하기 위해서는 2020~2021년 합산 아파트 착공/분양이 약 80만호에 달해야 하며 올해 착공/분양 38만호 가정 시 내년 최소 40~42만호에 달하는 착공/분양이 필요할 전망

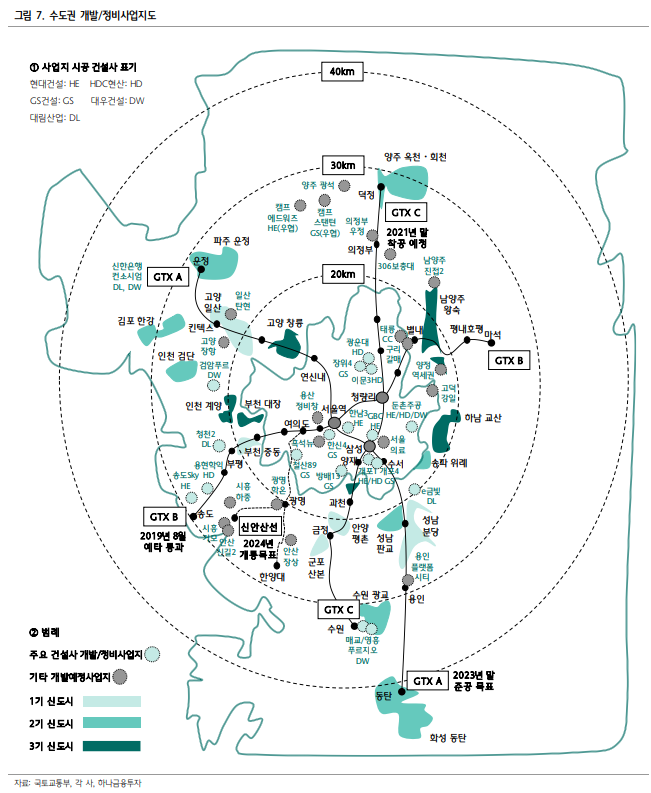

결론적으로 2022년까지 수도권 주택 입주 물량의 가파른 증가는 어려우나, 2023년 이후의 경우 내년 이후 공급 확대를 통 해 입주물량 증가는 가능. 따라서 2021~2022년 서울/수도권 유휴부지공급 및 역세권 복합개발확대 등을 통해 수도권 주택 공급을 증가시킬 유인은 점차 커지고 있다는 판단임. 이러한 관점에서 주택 사업 전반에서 강점(높은 점유율) 보이는 GS건 설, 도시개발사업 참여도 높은 대우건설, 유휴부지 및 역세권복합개발 기대되는 HDC현대산업개발을 지속 주목할 필요

연도별 전국 아파트 착공 추이

연도별 아파트 준공(입주) 추이 및 2021~2022년 추정치

연도별 수도권 주택 인허가 추이

GS건설, HDC현대산업 인천용현학익지구 도시개발사업 조감도

수도권 개발/정비사업지도

출처: 하나금융투자

'건설, 부동산분양' 카테고리의 다른 글

| 몸집 불리는 초기 리츠(REITs) 투자자에게 소외되는 신규 REITs (0) | 2020.12.21 |

|---|---|

| 국토부 장관 교체, 부동산 정책 변화? (0) | 2020.12.21 |

| 경기/인천, 지방 등 서울 외 아파트 가격 상승률의 상승 추세 (0) | 2020.12.21 |

| 3단계 격상시 공사현장에 미칠 영향 (0) | 2020.12.20 |

| 2021년 분양 시장 전망과 정부의 예산안 확대 (0) | 2020.12.16 |

댓글