1Q21 영업이익 606억원(+99.3% QoQ) 기록

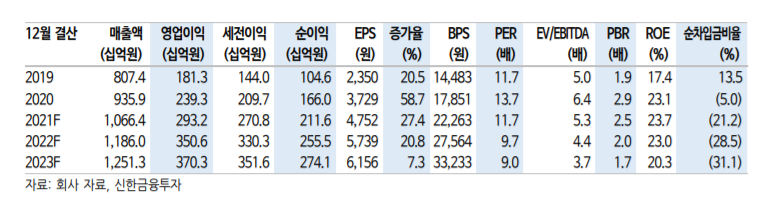

1Q21 실적은 매출액 2,437억원(+7.0%, 이하 QoQ), 영업이익 606억 원(+99.3%)으로 당사 추정치(영업이익 602억원)에 부합했다. 가격 인 상 시작, 일회성 비용 소멸, 비용 효율화 등으로 전 분기 대비 대폭 개선되었다. 2월 웨이퍼 투입분부터 일부 제품에 대한 가격 인상이 시 작되어, 2Q21 실적도 대폭 개선될 전망이다.

매출액 2,634억원 (+8.1%), 영업이익 767억원(+26.6%) 전망한다.

DB하이텍 일봉

DB하이텍 주봉

비인텔 진영의 확장

2021년 실적은 매출액 1조 664억원(+13.9%, 이하 YoY), 영업이익 2,932억원(+22.5%) 전망한다. 기계장치 내용연수 변경에 따른 감가상 각비 증가(+300억원)를 감안하면 호실적이다. 연간 ASP 상승 폭은 16%로 추정했다.

2022년까지 비메모리 파운드리 공급부족 지속 전망

비메모리 공급부족이 심각하다. ① 코로나19 이후 소비 회복 속도에 대한 예측 실패, ② 한파, 가뭄, 화재 등 재해에 의한 비메모리 팹 가 동 중단 이슈, ③ 인텔의 헤게모니 약화에 의한 Foundry 수요 급증, ④ 美-中 분쟁에 의한 SMIC 제재 등이 복합적으로 작용한 것으로 해석된다.

2Q21부터 비메모리 공급부족이 완화될 전망이다. 그러나 완전 해소는 2022년에야 가능할 전망이다. 최근 정부의 K반도체 전략 발표로 동사가 세제 및 금융 혜택, 규제 개선의 수혜를 볼 것이 기대된다. 유례 없는 비메모리 공급 부족 상황 에서 본격적으로 성장할 수 있는 좋은 환경이 마련됐다.

목표주가 81,000원 유지하며 매수 추천

현재 주가는 21F EPS 대비 11.7배에 불과하다. 시장 우려들이 점진적 으로 해소되고, 저평가 매력이 부각되면서 주가 반등을 예상한다. 투자 포인트는 1) 8인치 파운드리 공급 부족에 의한 ASP 상승 모멘텀, 2) 매력적인 밸류에이션(21F EV/EBITDA 5.3배), 3)과거와 다른 재무 건전성(21F 부채비율 38.1%) 등이다.

자료: 신한

투자의견 BUY, 목표가 64,000 원으로 분석 개시

투자의견 & 밸류에이션: 12 개월 FWD 기준 타겟 EV/EBITDA 6.7배를 적용한 64,000 원을 목 표주가로 제시하고, 투자의견 ‘BUY’로 커버리지를 시작. 타겟 밸류에이션은 UMC 와 타워세미 컨덕터의 EV/EBITDA 6.7배를 적용.

귀해진 레거시 파운드리: 전세계적으로 아날로그, 파워 반도체, DDI 수요가 급증하면서 8 인치 레거시 파운드리 수요가 증가하고 있음. 실제 동사를 비롯한 주요 레거시 파운드리 기업들의 가동률과 웨이퍼 ASP 가 계속 상승하면서 수익성이 급격히 개선되었으며, 내년까지 이 같은 추세가 계속될 전망

2021 년 매출 1.03 조원, 영업이익 2,675 억원 예상

캐파, 가동률, ASP: 현재 부천에 74K, 상우에 55K 등 총 월 129K 의 8 인치 캐파를 보유. 2020 년 연평균 가동률은 96%로 2018~19 년 84~85%대비 급격히 높아졌음. 웨이퍼 ASP 도 2018 년 연평균 $510 에서 2020 년 $546 으로 상승한 데 이어 올해는 $606 로 추가 상승 할 것으로 예상.

1 분기 실적 Review: 매출액은 2,437 억원으로 전년비 8% 증가했으나, 영업이익은 606 억원 으로 6% 감소. EBITDA는 981억원(마진 40.3%)로 개선되었지만, 감가상각비 증가로 영업이 익률은 하락. 2021년 매출 1조원대, 영업이익 2,675억원:2021년 연간 매출은 전년비 10% 증가한 1.03 조원, EBITDA는 19% 증가한 4,182억원, 영업이익은 11% 증가한 2,675억원(OPM 26.0%) 으로 예상.

자료: 유진

'주식이야기' 카테고리의 다른 글

| 제테마, 톡신 관련주, 파이프라인 분석 (0) | 2021.06.15 |

|---|---|

| 셀트리온 주가 전망, 렉키로나 임상 3상 분석 (0) | 2021.06.14 |

| 진원생명과학, 플라스미드 DNA 관련주, NDR Q&A (0) | 2021.06.14 |

| LG이노텍, 전장부품 관련주 분석 (0) | 2021.06.14 |

| 대교, 실적 및 자산 가치 분석, 교육 관련주 (0) | 2021.06.14 |

댓글