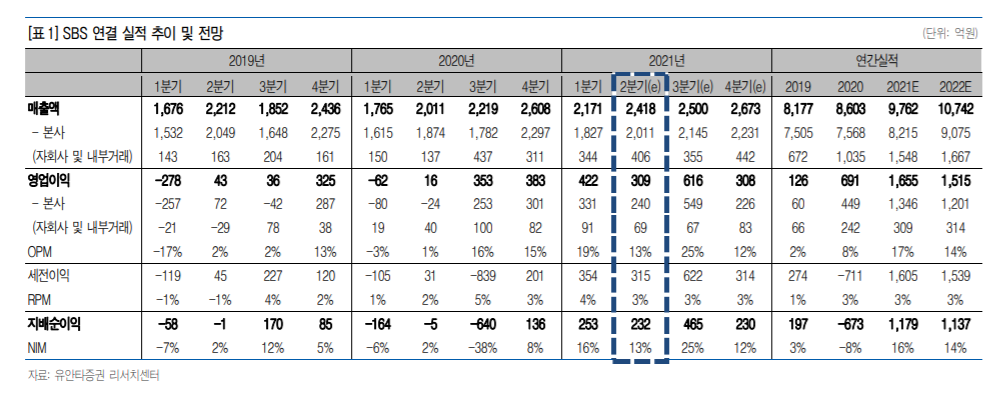

2022년 연결 영업이익 전망치 1,515억원으로 상향 SBS의 2022년 연결 영업이익 추정치를 기존 1,238억원 → 1,515억원으로 상향 조정. 이는 본사 영업이익 추정치를 기존 924억원 → 1,201억원으로 상향 조정한 점에 기인. 본사는 2021년 기본 영업이익 체력 1천억원대에 카타르월드컵 관련 (+)효과를 150억원 가량 적용.

월드컵 관련 광고수익은 보수적 관점에서 제로로 가정했으며, 중계권 재판매수익 650억원, 중계권비용 500억원을 각각 가정함

SBS 일봉

SBS 주봉

합병 결정 前 태영그룹의 지배구조도 – 티와이홀딩스 및 SBS미디어홀딩스는 2021 년 12월 합병 예정

스튜디오S 자본 확충시, 지분가치 부각 가능 TY홀딩스와 SBS미디어홀딩스간의 합병기일은 2021년 12월 28일로 예정. 지주사간의 합병 이후엔, SBS 자회사들의 지위가 TY홀딩스의 증손회사 → 손자회사로 변경됨. 스튜디오S를 비롯한 SBS의 자회사들은 SBS가 지분 100%를 유지 또는 확보해야 하는 법적 규제에서 벗 어나게 되는 것 SBS는 2020년 스튜디오S에 운영자금 목적으로 200억원을 추가 출자.

스튜디오S의 자기자 본은 2020년말 기준 276억원에 그쳐 스튜디오드래곤, JTBC스튜디오, 그외 상장 제작사들 대비 자금력 열위 상태. 지주사 합병을 계기로 2022년 스튜디오S의 IPO 또는 스튜디오SSBS콘텐츠허브간의 합병 등 제작사 자본확충이 이뤄질 경우, SBS의 스튜디오S 지분가치 부 각 가능 판단

SBS 연결 실적 추이 및 전망

지상파 중간광고 차별 해소

미디어/광고 Top-pick 의견 유지

SBS에 대한 목표주가를 9.5만원으로 상향 조정. 신규 목표주가 9.5만원은 SOTP 방식으로 산출.[표12 참조] 계산식은 “영업자산가치 1.14조원(주당 6.4만원) + 투자자산가치 5,381억 원(주당 3.1만원)”임. 영업자산가치는 2022E 지배순이익 1,137억원에 Target PER 10배를 적용해 산출. 투자자산가치(스튜디오S 지분가치)는 JTBC스튜디오 Pre-IPO 가치 1.6조원의 2/3(SBS 드라마 2개 슬롯/JTBC 3개 슬롯)에 잠재 희석지분율 70%와 자회사 할인율 30% 를 적용해 산출

참고: 유안타

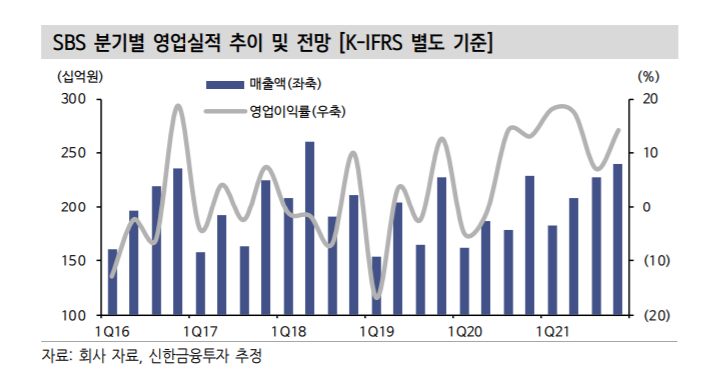

1Q21 별도 영업이익은 331억원(흑자전환 YoY) 기록

1Q21 별도 매출액은 1,827억원(+13.1% YoY, 이하 YoY), 영업이익 은 331억원(흑자전환)을 기록했다. 콘텐츠허브를 포함한 연결 기준으 로는 422억원(흑자전환)이다. 상상을 초월하는 어닝 서프라이즈다. 일 회성수익은 없다. 3Q20에 선제적으로 적용한 중계권료 포함 대규모 비용 인식에 따른 약 60~70억원 내외의 전년동기대비 이익 증가 효 과만 있을 뿐이다.

TV 광고 매출액은 무려 31.6% 증가한 661억원을 기록했다. 코로나19 기저효과가 3월부터 본격화된 점을 감안하면 놀 라운 실적이다. 사업수익 역시 온라인을 앞세워 5.0% 증가했다. 비용은 효율화라는 표현보다는 방송사를 중심으로 변화하는 산업 흐 름으로 보는 시각이 맞다. 외주 제작사 입장에서는 기간 시설, 감독(연 출 PD), 신규 아티스트들을 대규모로 보유한 방송사의 공동제작 참여 가 간절하다. 국내를 대표하는 IP들이 동사로 쏠리는 이유다. 전사 제 작비는 외형 성장에도 16.2% 감소한 1,136억원을 기록했다.

연간 수익 추정 대폭 상향 조정

2021년 별도 영업이익을 기존 700억원에서 1,200억원으로 대폭 상향 한다. 연결 기준으로는 1,500억원 내외가 될 가능성이 충분하다. 21년 TV 광고 매출액은 20.6% 증가한 2,931억원이 기대된다. 드라마, 예 능, 교양의 전방위적인 흥행 덕분이다.

웨이브와 유튜브향 매출액의 고성장 덕분에 사업 수익도 견조한 증가세를 지속할 전망이다. 밸류에이션은 최근 주가 상승에도 더욱 저평가 영역으로 진입했다. 별 도 기준 PER(주가수익비율)은 보수적으로도 7배 내외다. 연결 기준으 로는 6배를 하회한다. 1차 목표인 시가총액 1조원이 이미 가시권이다.

목표주가를 50,000원으로 상향, 콘텐츠 Top Pick 관점 유지

목표주가를 50,000원으로 상향한다. 2021년 EPS(주당순이익)에 10배 의 목표배수를 적용했다. 10배의 배수를 받아야 하는 이유는 전혀 없 다. 20배를 부여해도 이상하지 않은 대한민국 대표 콘텐츠 사업자다. 1) 산업을 주도하는 이익 규모, 2) 매출액 내 높아지는 판권 비중, 3) 압도적 밸류에이션 매력을 근거로 콘텐츠 Top Pick 관점을 유지한다. 아직 주가 랠리 초입 구간으로 판단된다.

참고: 신한

'주식이야기' 카테고리의 다른 글

| 태광, 해양 플랜트 관련주, 해외 수주 분석 (0) | 2021.06.09 |

|---|---|

| SK머티리얼즈, OLED 소재와 반도체 포토레지스트 관련주 분석 (0) | 2021.06.09 |

| 티움바이오, 희귀 질환 관련주, 파이프라인 분석, (0) | 2021.06.09 |

| 테스나, 카메라 이미지 센서 관련주 분석 (0) | 2021.06.08 |

| 제테마, 보툴리눔 톡신 한국, 중국, 브라질 파이프라인 가치 추정 (0) | 2021.06.08 |

댓글