국내 알루미늄폼 M/S 2위 업체

금강공업은 폼웍시스템에 강점을 지닌 강관 및 건설용 가설자재 업체 이다. 주요 사업부문은 ①강관(흑관, 백관 등), ②판넬(알루미늄폼, 갱폼 등), ③가설재(조선용 발판, 클램프 등), ④사료(가축용 배합사료 등▷ 고려산업), ⑤선박엔진(선박용 엔진밸브 등▷케이에스피), ⑥기타(모듈 러 건축 등)로 분류된다.

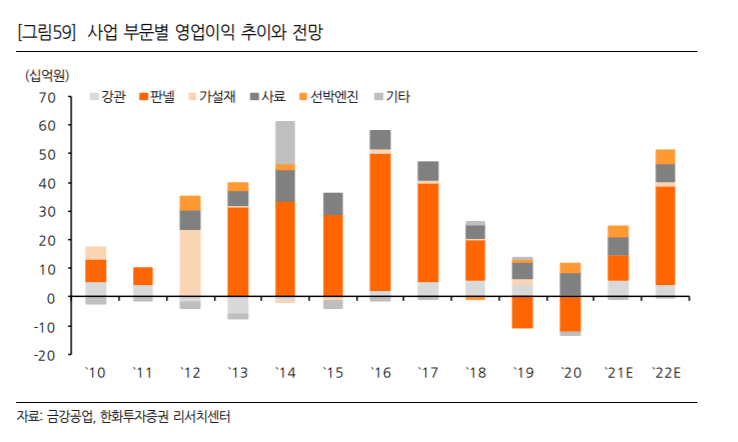

지난해 사업 부문별 매출액 비중은 강관 1 9%, 판넬 30%, 가설재 4%, 사료 36%, 선박엔진 7%, 기타 2%이다.

금강공업 주가 일봉

금강공업 주가 주봉

하반기부터 판넬 부문 실적 턴어라운드 본격화

2H21부터 Cash cow인 판넬 부문의 실적 턴어라운드 본격화가 전망된 다. 이는 ①물량↑: 주거용 건축 착공면적 증가 지속(건축 수주, 분양 계획 고려)에 따른 알루미늄폼 수요 확대, ②단가↑: 업황 회복과 가격 경쟁 강도 완화(업계 구조조정), ③비용↓: 판넬 부문 감가상각비 감소 등 때문이다. 또한 판넬 수출도 주요 수출국(동남아, 인도 등)의 정부주 도 경제활성화 정책(주택 공급)을 고려 시 점차 회복될 것으로 보인다.

자료: 한화

올해보다 내년이 더 좋다

올해 연결 실적은 매출액 5,801억원(+16% yoy), 영업이익 239억원(흑 전)을 예상한다. ①주택 공급 증가▷판넬 부문, ②전방산업 회복 및 판 가 상승▷강관 부문 등이 실적 턴어라운드의 주요 요인이다. 내년에도 ①`21년 분양 물량 증가(알루미늄폼 Q, P 개선 지속), ②조선 업황 개 선(가설재·선박엔진 실적 증가) 등으로 실적 개선세가 확대될 수 있어 과거 업황 호조 수준의 이익 레벨 회복이 기대된다.

주가 우상향 흐름 기대 동사 주가의 우상향 흐름이 기대된다. ①건자재 업체들에 대한 시장 관 심 제고 가능성(주요 건설지표 개선, 정부 주택 공급 확대 정책 등에 따른 건자재 업황 개선 가시성 증대), ②판넬 부문 실적 턴어라운드 본 격화와 전방 업황 개선에 따른 타 부문 실적 정상화(올해 5년 만에 증 익 전환 후 내년 과거 업황 호조 시기의 이익 레벨 회복 기대) 등을 고 려 시 기업가치 재평가 여지가 있기 때문이다.

'주식이야기' 카테고리의 다른 글

| AP시스템 주가, OLED 장비업체 밸류에이션 컨센서스 비교 (0) | 2021.06.21 |

|---|---|

| 오이솔루션 주가, 삼성전자의 5G 장비 수주 (0) | 2021.06.20 |

| 일신석재 주가, 석재산업에 대한 분석 (0) | 2021.06.20 |

| 하이브 주가, 주요 아티스트 활동 추정 분석 (0) | 2021.06.20 |

| 에이치피오 주가, 자회사 비오팜 성장 본격화 (0) | 2021.06.20 |

댓글