컨택트 수요 회복과 스판덱스의 재상승. 반면, 원가는 급락

최근 원료가 급락에도 불구하고, 스판덱스가 재차 상승세다. 중국 스판덱스 재고일수가 4월 중 15일까지 상승했으나, 5 월 말 다시 11일로 하락했기 때문이다. 중국 스판덱스 가동 률이 상반기 내내 95~96%으로 최대치였으니, 최근의 재고 감소는 수요의 추가 개선 영향으로 추정된다. 글로벌 백신 접종률 상승으로 마스크 등 위생관련 스판덱스 사용량은 완 만하게 줄어들고 있다.

하지만, 언더아머/나이키 등 의류업 체의 가파른 매출액 가이던스 상향에서 짐작되듯 최대 전방 인 의류향 스판덱스 수요는 가파르게 회복되며 전체 스판덱 스 수요가 재차 증가하고 있는 것으로 판단한다. 컨택트 수 요 회복의 수혜가 본격적으로 나타나기 시작하는 것이다.

참 고로, 석탄가격 하락 및 PBT 수요 감소 등 영향으로 원재료 BDO는 3월 초 고점 대비 약 40% 급락했다.

효성티앤씨 일봉

효성티앤씨 주봉

2Q21 실적 컨센 상회 전망. 하반기 추정치 또한 상향

2Q21 영업이익은 3,190억원(QoQ +29%, YoY 흑전)으로 컨 센을 12% 상회할 전망이다. 스판덱스 호조 덕이다. 의류 수 요 회복에 따른 스판덱스의 추가 상승 및 원가 급락 효과 본 격화 등을 반영해 하반기 영업이익 추정치를 기존 대비 16% 상향한 5,875억원으로 조정한다.

이는 상반기를 소폭 상회 하는 수치이며, 하반기 시장 컨센을 21% 상회하는 수치다. Yantai 5만톤, Huafon 5만톤, 효성(중국 닝샤) 3.6만톤 등 증 설은 2021년 말~22년 상반기 중으로 예정되어 있어 당장 하반기 공급적인 영향을 주기는 어려울 것으로 판단한다.

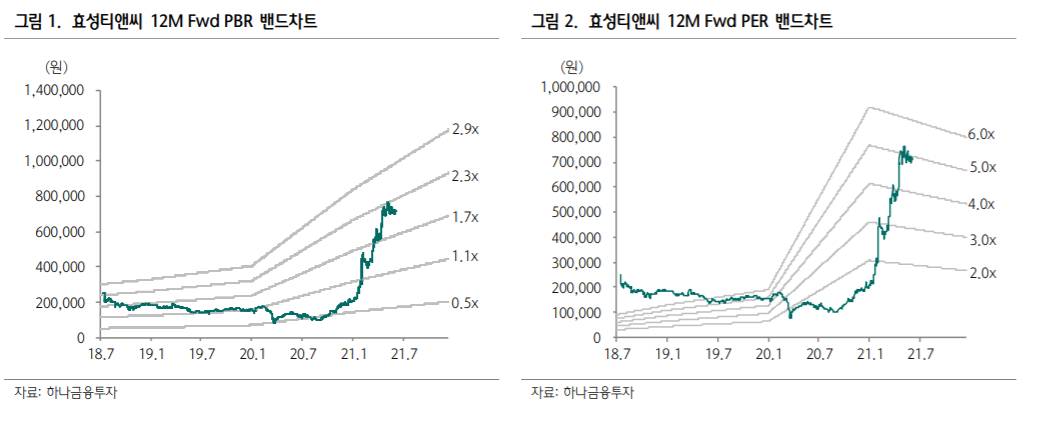

여전히 저평가된 기업가치. 보수적으로도 Upside 69% 2021년 추정치 상향에도 불구, TP를 유지한다. 가파른 주가 상승 및 Peak Out 우려감 등 심리적 요인을 반영한 매우 보 수적인 Valuation이다. 2021~22년 추정 PER은 5배로, 글 로벌 No.2 Huafon의 PER 12~13배 대비 여전히 심각한 저 평가다.

효성티앤씨는 올해 8월 터키 1.5만톤, 내년 초 닝샤 3.6만톤 및 브라질 0.9만톤 증설을 통해 2022년 Capa가 약 20% 증가하기에 백번 양보해 시황 조정 가능성을 반영하더 라도 2021년 대비 실적이 큰 폭으로 하락하기 어렵다. 과도 한 우려를 해소해 나갈 하반기 이후를 기대한다.

참고: 하나

중국 Millenial 4억명에 레깅스를 입히다.

최근 중국 여성 연예인/SNS 패션 리더들을 중심으로 “운동” 열풍이 빠르게 확산되고 있다.

중국 Millenial(20대~30대초반) 세대 아름다움 의 기준이 “마름” => “건강함”으로 이동하고, 헬스장은 운동 외에도, 새 로운 인맥을 만드는 곳으로 변하는 중이다. 운동복들은 활동성을 위해 스판덱스 함량을 일반 의류(0~2%) 대비 높 게(10~20%) 첨가하기 때문에, 운동복의 성장률 증가는 스판덱스 수요 를 급격하게 늘리게 된다.

1Q21 OP 2,468억원. 컨센 +33%

1Q21 OP는 2,468억원(QoQ +90%, YoY +214%)로 컨센 +33% 상회 했다. 스판덱스 영업이익률은 37%까지 상승, 폴리/나일론도 5% 수준 으로 작년 적자에서 회복했다. 무역/타이어코드/NF3 등 기타 부문도 전반적으로 YoY/QoQ 개선되었다.

스판덱스 재고가 2020년 1H 50~60일에서 11월까지 20일 수준으로 하락했다. 미국에서 BDO가 일부 가동차질 발생하기도 했지만, 기본적 으로 수요가 급증하는데, 코로나19 기간, 스판덱스 증설 지연이 발생했 기 때문이다. 상대적으로 증설기간이 짧으며(1~1.5년) 수요성장률이 빠른 제품으로 Shortage는 더 빠르고 크게 발생했다.

참고: 한화

'주식이야기' 카테고리의 다른 글

| 천보 증설효과 분석, 전기차 배터리 소재 관련주 (0) | 2021.06.07 |

|---|---|

| 두산 분석, 두산중공업 유동성 위기 극복 가능한가? (0) | 2021.06.07 |

| 코오롱인더, 타이어코드,아라미드 증설, 수소사업 분석 (0) | 2021.06.06 |

| 와이솔, 5G 관련주, TC Saw Filter 공급 분석 (0) | 2021.06.06 |

| 제주항공, 항공 여행 관련주, 자본잠식 유상증자 가능성 (0) | 2021.06.06 |

댓글