스포츠웨어 및 특수기능성 아웃웨어 등을 전문으로 하는 의류 OEM 기업

동사는 지난 1985 년에 설립되어 스포츠웨어 및 특수기능성 아웃웨어 분야에서 글로벌 브랜드에 대한 주문자상표부착생산(OEM)방식으로 의류를 공급하고 있다.

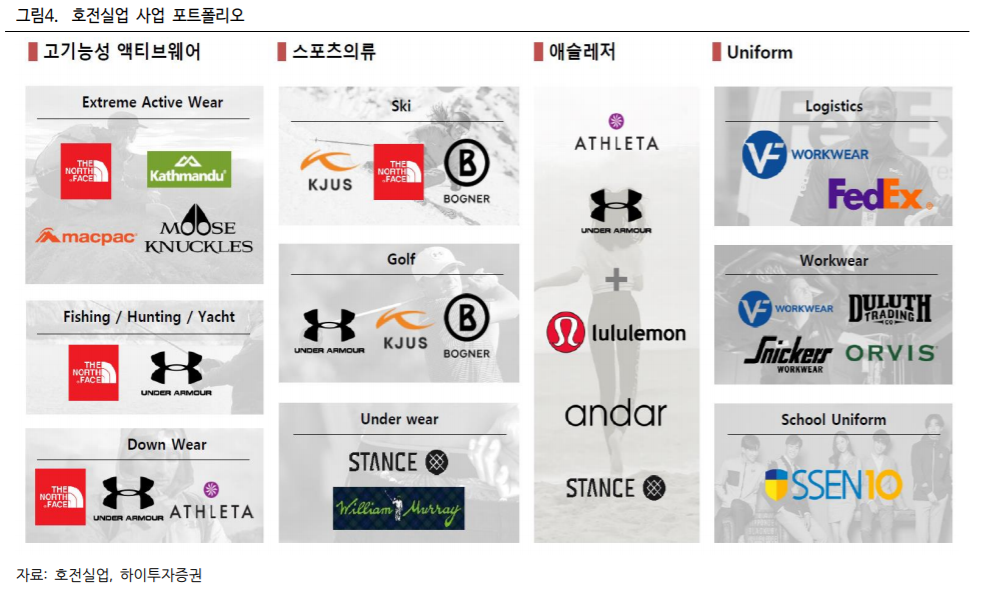

스포츠웨어와 특수기능성 아웃웨어는 등산, 스키, 골프, 런닝, 요가, 요트, 헌팅 등 활동 시에 착용하는 의류로서 방수 및 방한 등의 특수 기능성이 요구되며 특수기능원단이 활용되고 있다. 동사의 경우 원단으로 우븐류가 주로 사용되고 있다. 지난해 기준으로 거래처별 매출비중을 살펴보면 노스페이스 34.9%, 언더아머 22.3%, 애슬레타 16.7%, 카트만두 3.3%, 기타 22.8% 등이다. 지역별로는 북미가 70%이상을 차지하고 있다. 한편, 주주는 박진호 외 특수관계인 47.3%를 비롯하여, 자사주 5.8%, 기타 46.9% 등으로 분포되어 있다

호전실업 일봉

수주증가로 인한 매출상승 가시화 되면서 실적 턴어라운드 가속화 될 듯

미국 등 해외에서 코로나 19 백신 접종자가 늘고 방역 수칙도 완화되면서 일상 복귀에 나선 소비자들의 경우 오프라인 활동에 필요한 물품 등이 각광을 받고 있다.

이에 따라 올해 스포츠웨어와 특수기능성 아웃웨어에 대한 수요는 증가할 것이다. 이러한 환경하에서 동사의 경우 현재시점 기준 수주금액이 지난해 수주금액 수준을 넘어섰다. 주요 거래처별는 노스페이스, 애슬레타, 카트만두 등은 수주금액이 지난해 보다 늘었으며, 언더아머만 지난해 수준을 유지하고 있다. 이와 같은 수주증가로 인하여 올해 매출 상승이 가시화 되면서 실적 턴어라운가 가속화 될 것이다. 무엇보다 인도네시아 공장에서의 숙련 노동자 증가로 인한 수율 개선 등으로 수익성 개선의 기반을 마련하였다. 이에 따라 매출 증가가 수익성 개선으로 이어지면서 향후 이익의 증가폭이 커질 수 있을 것이다. 한편, 신규 거래처의 경우 2019 년 17 개, 2020 년 20 개, 2021 년 23 개로 해마다 늘어나고 있다. 카트만두의 경우 2019 년 신규 거래처로 확정되었으며, 지난해 약 7 백만불, 올해 약 1 천만불 이상의 매출이 예상된다. 무엇보다 애슬레저 글로벌 1 위 브랜드 룰루레몬을 신규 거래처를 확보하였으며, 올해 8 월부터 매출이 발생할 것으로 예상됨에 따라 해를 거듭할수록 매출증가가 기대된다.

실적 턴어라운드 가속화 및 신규 거래처 증가로 매출 상승의 지속성 높여 나갈 듯

현재 동사의 주가는 올해 예상 EPS 기준으로 PER 9.3 배에 거래되고 있다. 지난해 코로나 19 영향으로 실적이 저조하였는데, 올해의 경우 코로나 19 영향 등이 완화되면서 미국 등 해외에서 스포츠웨어와 특수기능성 아웃웨어에 대한 수요는 증가하고 있다.

이는 곧 동사의 수주증가로 이어지면서 매출 상승으로 인한 실적 턴어라운드가 가속화 될 수 있을 것이다. 무엇보다 신규 거래처 증가 등으로 매출 상승의 지속성을 높여 나갈 수 있을 것이다.

참고: 하이

1Q21 실적 Review

높은 베이스 부담에 부진한 실적 기록 1Q21 연결 기준 매출액 556억원(-16.5%, 이하 yoy 성장률 동일), 영 업손실 24억원(적자지속)으로 부진한 실적을 기록했다.

전년동기 코로 나19 영향을 받지 않았고 19년 4분기에서 이연된 물량이 반영되었기 때문에 베이스 부담이 있었다. 거래처별 매출 비중은 애슬레타 31.1%, 언더아머 18.1%, 노스페이스 16.1%, 카트만두 5.6% 등이다. 동사의 비수기는 1, 4분기로, 2~3분기에 생산이 늘어날 것으로 파악된다. 최근 룰루레몬, Macpac, Rip Curl, Allbirds 등의 신규 바이어를 확보했고, 애 슬레저 브랜드 Andar에도 아이템 공급을 검토 중인 것으로 파악된다. 글로벌 의류 소비 회복에 따라 현재 수주 상황도 긍정적이며, 수주 취 소 및 인도네시아 공장 폐쇄 등의 이슈 또한 사라졌기 때문에 수익성 또한 개선될 것으로 예상한다.

2분기부터 실적 턴어라운드 본격화될 것으로 전망

동사는 최근 수요가 높은 아웃도어와 애슬레저 생산에 역량 있는 기업 이다. 1분기는 부진했으나 기저가 낮아지는 2분기부터는 실적 회복이 가시화될 것으로 전망한다. 기존 고객사의 물량 회복과 함께 신규 고객 사의 물량이 더해지며 외형 성장에 긍정적인 영향을 미칠 것으로 전망 한다. 더불어 최근 개정된 인도네시아 노동법이 기업 친화적으로 변경 되어 이 부문에서 비용 감소 효과도 더해져 호실적을 기록할 것으로 전망한다.

참고: 한화

'주식이야기' 카테고리의 다른 글

| 예스24, 카카오뱅크 IPO 상장 관련주, 온라인 플랫폼 기업 분석 (0) | 2021.06.03 |

|---|---|

| 알츠하이머 치매 신약 '아두카누맙' 관련주, 젬백스 vs 삼성제약 (0) | 2021.06.03 |

| 클래시스, 피부 미용 의료기기 관련주, 슈링크 리프팅 (0) | 2021.06.03 |

| 코스메카코리아, 중국 미국 화장품 OEM ODM 관련주 (0) | 2021.06.02 |

| 동성화인텍, 친환경 LNG 조선 관련주, 수주잔고 분석 (0) | 2021.06.02 |

댓글