3Q22 Preview: 아직은 너무 이르다

한국투자증권, 2022.10.17

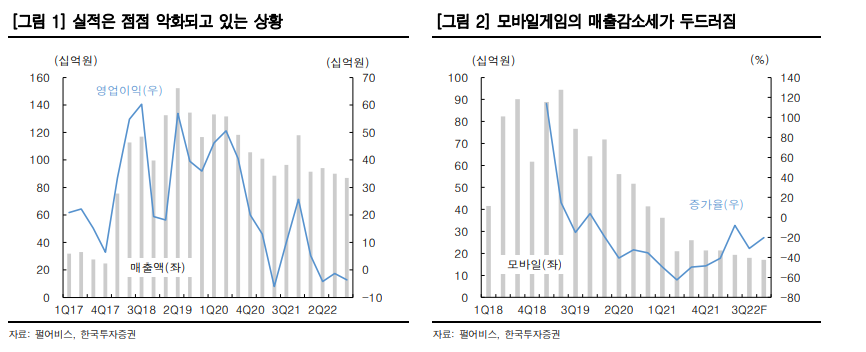

3분기 실적 컨센서스 하회 전망

3분기 매출액과 영 업손실은 각각 901억원(-6.6% YoY, -4.2% QoQ)과 13억원 (적자지속)으로 컨센서스를 하회할 전망이다(컨센서스 영업이익 26억원).

신작 출시가 없었던 가운데 검은사막 온라인 매출액이 470억원(+27.8% YoY, -3.1% QoQ)으로 줄어들 전망이며 검은사막 모바일 매출도 179억원(-31.0% YoY, - 7.0% QoQ)으로 감소할 것이다. 전체 영업비용은 914억원(+6.0% YoY, -7.0% QoQ)으로 전분기 대비 줄어들 전망이다. 2분기에 발생한 일회성 인센티브가 제거 되며 인건비가 감소하는 영향이다.

붉은사막 출시 시점은 3Q23으로 전망

모바일게임 시장의 성장이 전반적으로 둔화되고 있다. 펄어비스 역시 검은사막 시 리즈의 매출 감소가 이어지고 있어 실적 개선을 위해서는 신작 출시가 요구되는 상황이다.

현재 시장에서 가장 큰 기대를 받고 있는 붉은사막은 출시 일정이 2023년 하반기로 지연된 것으로 판단하며 당사는 붉은사막 출시 시점을 3Q23으 로, 판매량은 4분기까지 230만장으로 가정했다. 펄어비스가 장기간 심혈을 기울 여 개발한 작품이고 장르 또한 콘솔에서 인기가 높은 오픈월드 액션 어드벤처인 만큼 흥행 가능성에 대해서는 상당히 긍정적으로 평가한다. 그러나 여전히 출시까 지는 많은 시간이 남아있으며 그 이전에는 뚜렷한 실적 개선 요인이 없다.

투자의견 중립 유지, 서두를 필요가 없는 상황

펄어비스에 대해 투자의견 중립을 유지한다. 붉은사막이 시장 기대치 이상의 흥행 을 기록한다면 주가는 충분히 다시 반등할 수 있겠으나 아직 출시까지 오랜 기간 이 필요하기 때문에 서둘러 매수할 이유는 없다.

기존 라인업에서 이익을 창출하 지 못하는 점 또한 적잖은 부담 요인이다. 주가 상승을 위해서는 신작의 흥행이 반 드시 성공해야 하며 만약 실패했을 경우에는 그만큼 하락 리스크가 높아짐을 의미 하기 때문이다.

이베스트투자증권, 2022.10.13

3Q22 Preview: 부진 지속, 컨센서스 전망치 미달 추정

3Q22 연결영업실적은 매출 905억원(qoq -3.8%), 영업이익 2억원(qoq 소폭 흑전)으로 서 전분기 대비 매출은 소폭 감소, 영업이익은 BEP 부근 정도의 부진이 지속될 것으로 추정한다. 참고로 3Q22 연결영업이익은 마케팅비 규모에 따라 BEP 소폭 미만 또는 소폭 초과 정도가 예상되는데 당사는 BEP 소폭 초과로 추정했다. 매출 QoQ 감소 추정은 신작이 없는 가운데 기존 라인업의 하향 안정화 상황을 반영한 것 이다.

매출이 QoQ 소폭 감소함에도 영업이익은 전분기 -42억원에서 당분기 BEP 부근 정도로 QoQ 개선될 것으로 추정하는 것은 전분기 80억원의 자사주 인센티브에 따른 일 회성 인건비 급증의 역기저 효과에 따른 것이다. 한편, 3Q22 연결영업실적은 당사 및 시장 컨센서스 전망치 대비로는 매출은 부합 또는 소폭 미달 정도인 반면 영업이익은 대폭 미달할 것으로 추정했는데 이는 매출이 소폭 미 달하는 가운데 마케팅비가 QoQ 다소 감소할 것으로 예상했던 것과 달리 코로나 엔데믹 본격화로 7월말 이후 글로벌 생방송 등 오프라인 유저 행사를 몇 차례 진행함에 따라 전 분기 대비 다소 증가할 것으로 추산되기 때문이다.

붉은사막 론칭일정 재차 조정으로 2023년 실적 전망치 대폭 하향

붉은사막 PC/콘솔 글로벌 론칭일정은 2Q22 프리뷰 자료에서 4Q22(12월)에서 2Q23(6 월)으로 조정했다가 2Q22 리뷰 자료에서는 3Q23(8월)으로 다시 조정한 바 있는데, 본자 료(3Q22 프리뷰 자료)에서는 4Q23(12월)으로 재차 조정한다. 이에 따라 2023년 실적 전망치는 대폭 하향 조정되었으며 2024년 이후 실적 전망치는 소폭 하향 조정되었다.

실적 측면에서 핵심 포인트는 3Q22 영업이익이 QoQ 다소 개선되는 것이 아니라 붉은사 막 PC/콘솔 글로벌 론칭일정 재차 조정으로 2023년 실적 전망치가 대폭 하향되었다는 점 이다. 현재의 분기별 실적규모는 QoQ 개선 여부를 논하는 것이 무의미할 정도로 과거 전 성기 대비 대폭 위축되어 있는 상황이다.

'주식이야기' 카테고리의 다른 글

| 금양 주가 글로벌 발포제 1위 기업의 향후 모습은? (0) | 2022.10.16 |

|---|---|

| 피에스케이 반도체 전공정 장비 관련주 분석 (0) | 2022.10.15 |

| 한국조선해양 주가 중공업 조선 관련주 분석 (0) | 2022.10.14 |

| 휴마시스 주가 체외진단 키트 관련주 분석 (0) | 2022.10.14 |

| 오에스피 신규 상장 반려동물 프리미엄 펫푸드 관련주 (1) | 2022.10.14 |

댓글