스포티지/EV6 글로벌 론칭 효과

NH투자증권, 조수홍 애널리스트, 2021.9.29

제품 경쟁력 개선, 선진 시장에서의 시장 점유율 상승

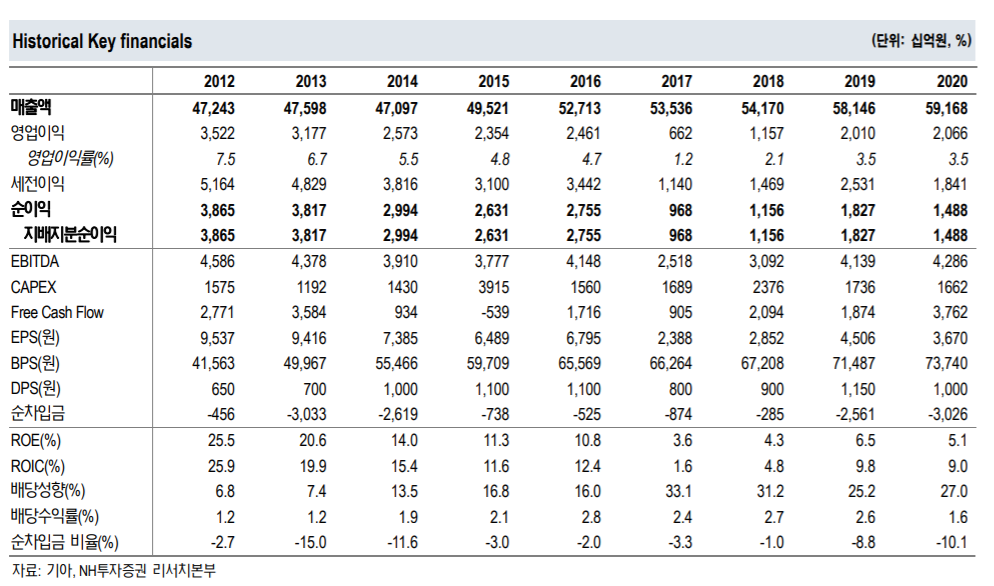

동사에 대한 투자의견 Buy 유지하며, 목표주가를 130,000원(기존 120,000원)으로 상향 조정. 신규 목표주가 산정 시 2023년을 기준 시점 으로 자산가치와 ROE(자기자본이익률)를 고려했음. 신규 목표주가는 2022 년 기준 목표 PER 1.4배 수준.

약 14% 수준의 지속가능 ROE(향후 3년평 균) 고려 시 무리 없는 수준으로 판단 미국, 유럽 등 선진 시장에서 괄목할 만한 성과를 기록하고 있으며, 인도 시장에서의 성장 스토리도 지속되는 등 브랜드 위상 강화되고 있는 것으로 판단.

동사 전기차전용플랫폼(E-GMP) 첫 차종인 EV6의 성공적 론칭을 긍 정적으로 평가. 또한, 주력 볼륨모델(SUV)인 신형 스포티지 신차 효과가 글로벌 시장으로 확대될 내년까지 양호한 판매 및 실적 성장 모멘텀 지속 될 것으로 전망.

2022년 글로벌 판매(Ex-factory)는 292만대(+7.7% y-y) 추정. 매출액과 영업이익은 각각 약 75조원(+8.1% y-y), 5.9조원(+13.0% y-y, 영업이익 률 7.8%) 으로 사상 최대 실적 전망

3분기 Preview: 우려 대비 양호한 수익성 전망

3분기 매출액과 영업이익 각각 17조2,102억원(+5.4% y-y), 1조2,455억원 (+538% y-y, 영업이익률 7.2%)으로 추정. 영업이익은 반도체 수급 이슈 및 재고 부족 등으로 인해 컨센서스를 하회할 것으로 보이나 글로벌 도매 판매 증가세에 힘입어 당사 기존 예상 대비로는 양호할 전망.

원달러 환율 상승 및 고부가차량 우선 생산, 판매 인센티브 하락 등 가격변수 개선이 글 로벌 가동률 하락의 완충요인으로 작용할 것으로 판단

'주식이야기' 카테고리의 다른 글

| 오에스피 신규 상장 반려동물 프리미엄 펫푸드 관련주 (1) | 2022.10.14 |

|---|---|

| SKC 주가, 3분기 실적 전망, 동박 관련주 (0) | 2021.09.30 |

| 피에스케이 주가, 자사주 신탁 계약 체결 분석 (0) | 2021.09.28 |

| 팬오션 주가, 영업이익 전망 (0) | 2021.09.25 |

| 한화솔루션 주가, 태양광 관련주 분석 (0) | 2021.09.12 |

댓글