뚜렷한 이익 개선 흐름 지속

2021년 하반기 실적은 지난 2개 분기에 걸친 어닝 서프라이즈와 이를 통해 증명한 뚜렷한 이익 개선 흐름이 이어질 것으로 추정한다. 1) 2019년부터 반등한 국내 주택 분양실적 증가 에 기인한 주택/건축 이익 확대 2) 해외 추가원가 이슈 안정화가 실적 개선 요인으로 반영될 전망이다.

2020년, 해외 대형 수주 Project였던 나이지리아 LNG Train 7(약 2.0조원), 이라크 신항만(약 2.9조원) 공정 진행에 따른 실적 기여도 역시 점차 높아질 전망이다. 2021년, 대우건설 연결 기준 영업이익은 전년대비 43% 증가한 8,008억원을 시현할 것으로 추정한다.

대우건설 주가 일봉

대우건설 주가 주봉

매각 절차는 점차 구체화

동사는 지난 공시(6/15일)를 통해 최대주주인 KDBI가 일부 원매자들에게 6월 25일까지 구체적인 제안서 제출을 요청, 매각추진 여부를 검토하여 결정할 예정임을 밝힌 바 있다.

지난 2017년, 매각 과정에서의 무산 원인 중 하나였던 모로코 Safi 발전과 같은 대규모 해외 추가손실 가능성은 과거 대비 안정화 된 주요 해외 현장의 미청구공사 감안 시 낮아졌다고 판단한다. 대우건설의 매각 기대감은 인수 주체의 성격 및 매각금액 등에 따라 현실화 될 전망이다.

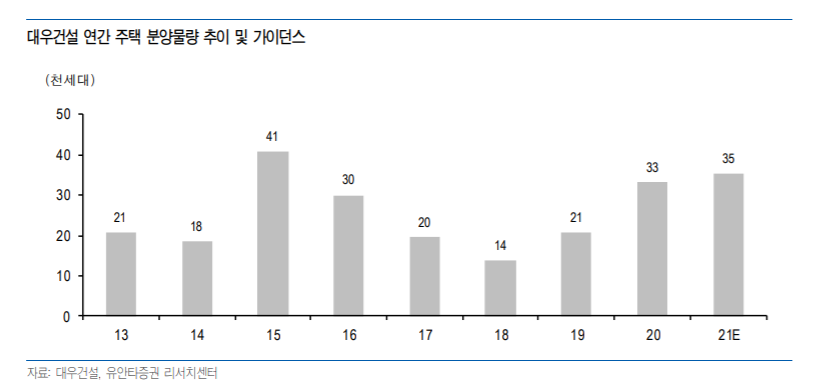

대우건설 연간 주택 분양물량 추이 및 가이던스

투자의견 Buy 및 목표주가 9,500원 유지

대우건설에 대해 투자의견 Buy 및 목표주가 9,500원(2021~2022년 평균 BPS 7,931원 * Target PBR 1.2x, 2017년 평균, 매각 추진+실적 개선 시기)을 유지한다. 전 공종에 걸친 뚜렷한 매출 확대를 통한 펀더멘털 개선 흐름이 주가를 지지하는 가운데 KDBI(지분 : 50.75%)의 지분 매각 진행상황이 단기적인 주가 측면에서는 보다 중요한 요인이 될 전망이다.

다만, 2017년 사우디 아람코, 말레이시아 페트로나스 등 대우건설의 해외 수주 물량 확장 측면에서 기대 가능한 매수 주체 등장(PBR 1.5x~1.6x)이 재현되지 않는다면 현 시점(PBR 1.2x)에서 매각 이벤트에 대한 지나친 낙관론은 경계해야 할 요인으로 판단한다

자료: 유안타

2분기부터는 실적 굳히기 진입

2분기부터는 본격적인 실적 굳히기에 들어간다. 우선, 두 자릿 수의 탑 라인 성장이 시작될 전망인데 그 주축은 물론 주택이다. 주택 매출은 올해 1분기에도 작년 4분기 성수기 매출을 뛰어넘으며 확실한 성장 기 조를 증명했다. 더불어 1분기와 같은 일시적인 마진 개선이 진짜 일시 적이라고 단정짓기도 어려운 상황이다.

해외 부문 매출도 점진적인 회 복이 예상되는데, 하반기부터 신규 현장 매출이 본격적으로 늘어나는 만큼 마진 안정화도 함께 기대해볼 수 있겠다. 베트남 THT 법인에서 는 아파트 잔여매출과 빌라 매출이 전 분기에 걸쳐 반영됨에 따라 이 익 기여를 지속할 예정이다.

누가봐도 탐나는 건설사

국내외 할 것 없이, 실적과 모멘텀을 막론하고 전 부문에 걸쳐 투자 매 력도가 커진 상황이다. 분양공급을 바탕으로 한 주택 매출 성장과 해외 부문의 마진 개선, 베트남 이익 기여 등으로 올해에 이어 내년까지도 이익 개선폭이 클 것으로 예상된다. 실적 외에 여러 가지 모멘텀들도 주가에 긍정적으로 작용하고 있는데 원전(체코 원전 수주 참여), 리비 아(공사 재개 및 추가 신규수주), 베트남(추가 사업 논의) 등이 이에 해 당한다. 이 가운데 대우건설 인수전에 아부다비투자청(ADIA), 중국건 축정공사(CSCE), 중흥건설, DS네트웍스 등이 참여한 것으로 파악돼 매각 작업도 순조롭게 진행될 것으로 기대된다.

자료: 한화

'주식이야기' 카테고리의 다른 글

| 한국캐피탈 주가, 주주친화적 배당정책 (0) | 2021.06.26 |

|---|---|

| 삼성생명 주가, IFRS17 이익 증가 가능성 (0) | 2021.06.26 |

| 나노씨엠에스 주가, 교육용 메타버스 관련주 분석 (0) | 2021.06.26 |

| 하츠 주가, 건설업 개선 기대감 (0) | 2021.06.26 |

| 그린플러스 주가, 국내 스마트팜 설치공사 시공능력 평가순위 (0) | 2021.06.26 |

댓글