OLED와 반도체 소재 전문 기업

덕산테코피아의 주력 제품인 OLED 중간체는 고객사(OLED 소재 업체)가 생산하는 OLED 발광층/공통층 소재의 원료로 사용. 고객사의 OLED 소재 가 OLED 패널 업체들 사이에서 높은 선호도를 바탕으로 시장 점유율을 확대하고 있는 것으로 파악. OLED 소재 시장 내 고객사의 입지 강화는 동 사 OLED 중간체 사업의 실적 성장으로 이어질 전망 동사의 또 다른 주력 제품인 프리커서는 NAND 생산 등에 쓰이는 반도체 증착 소재. 동사는 고객사(반도체 업체)의 NAND 생산라인 내 높은 점유율 을 유지 중.

추가로 최근 동사는 다양한 신규 프리커서를 반도체 업체 등으 로 공급 시도 중. 신규 소재는 주로 DRAM 생산 공정에 사용됨. 향후 동사 의 신규 프리커서 사업 확대는 반도체 소재 실적 성장 요인으로 작용할 것. 주력 사업인 OLED 중간체 및 NAND용 프리커서 출하량 증가로 실적 전년 대비 증가할 전망. 특히 OLED 중간체 사업은 OLED 시장 내 고객 사의 입지 강화로 구조적 성장 가능할 것으로 전망

덕산테코피아 주가 일봉

OLED 소재 시장 성장의 수혜를 전망

동사의 OLED 중간체 사업은 구조적 성장을 지속할 것으로 예상. OLED 소 재 시장 내 고객사의 영향력은 지속 강화될 것으로 전망하기 때문 우선 OLED 소재 시장 전반의 장기 성장 잠재력은 매력적일 것. 높은 시장 진입 장벽에 따른 신규 소재 업체 등장 제한, OLED 패널 기업 증가에 따 른 소재 출하량 확대 등이 예상되기 때문.

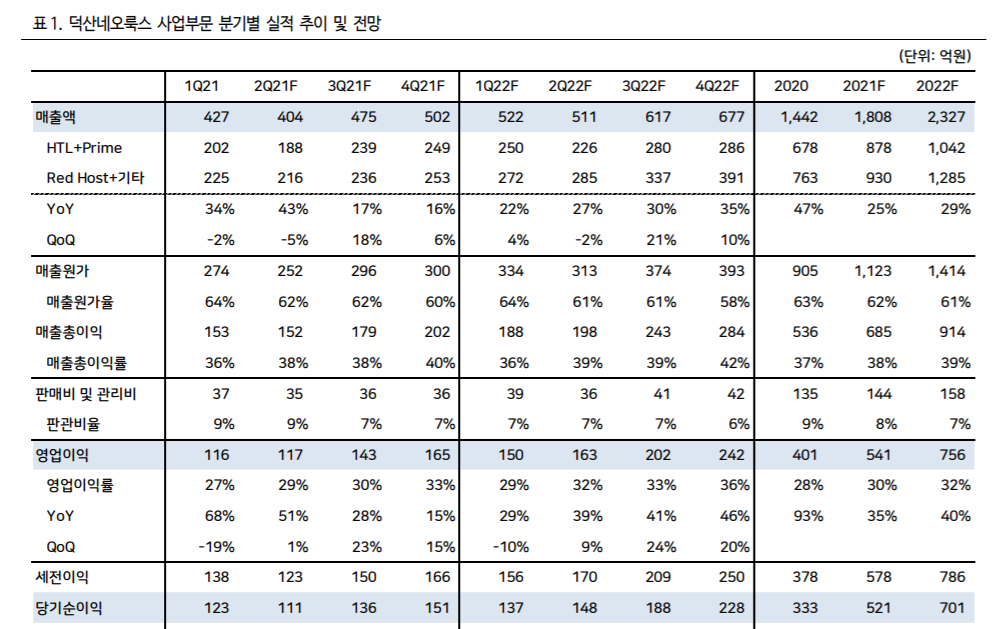

실제 OLED 패널 업체인 삼성디 스플레이는 OLED 소재 구조를 1년 또는 2년 주기로 변경하고 있으나 소 재 공급망 변화는 크지 않음. 주요 OLED 소재인 Red Host는 덕산네오룩 스와 DuPont 2개 기업의 점유율 합이 ’19년 92% → ’20년 89%로 높게 유지 중. 글로벌 OLED 소재 수요도 ’19년 78톤 → ’20년 88톤 → ’21년 110톤으로 증가할 것으로 예상. 동사의 ’21년 실적은 OLED 중간체 사업 성장에 힘입어 매출액 1,135억원(+45% y-y), 영업이익 230억원(+64% y-y)을 달성할 것으로 추정

자료: NH

OLED Again 2017? 오히려 지금이 모든 면에서 절대적으로 좋다

2021, 2022 년 전세계 OLED 소재 수요가 큰 폭의 성장세를 나타낼 것으로 전망된다. ① 국내 패널 업체들의 OLED TV 생산 확대, ② 스마트폰 업체들의 OLED 패널 채택률 증가, ③ OLED 패널 Application 적용 다변화가 기대되기 때문이다. 휘도, 수명 향상을 위해 3 Tandem 적층 구조가 적용되는 OLED TV 패널 대당 소재 사용량은 스마트폰용 OLED 대비 두께는 약 3 배, 면적은 약 100 배(55”, 65” 크기 평균 기준) 수준으로 총 300 배 가량 증가한다.

내년 삼성디스플레이의 OLED TV 패널 생산량 목표치인 연간 100 만대를 생산한다고 가정할 경우 스마트폰용 OLED 로 환산시 약 3 억대에 달하는 소재 수요가 발생할 수 있다. 최근 디스플레이 구동에 반드시 필요한 DDI 공급 부족 상황에서 스마트폰 LCD 용 DDI 수급 차질이 가장 심각하다. 이로 인해 주로 LCD 패널을 적용해오던 중국 스마트폰 업체들이 빠르게 OLED 패널 채택을 확대하고 있다. 이에 따라 전세계 중소형 OLED 패널 출하량은 2020 년 4.57 억대 2021 년 5.85 억대 2022 년 8.1 억대로 증가할 전망이다. 또한 올해 삼성디스플레이는 13.3”~16”까지 총 10 종 이상의 노트북용 OLED 패널을 생산할 예정이다. 4Q22 부터는 삼성전자뿐만 아니라 애플도 iPad 에 OLED 패널을 채택할 계획이기 때문에 스마트폰 시장을 넘어 OLED 패널 적용처 다변화를 통한 출하면적 확대가 예상된다. 이를 반영한 전세계 OLED 패널 출하면적은 2021 년 14.3 백만 m 2에서 2022 년 21.9 백만 m 2으로 약 53% 증가할 것으로 추정된다

하반기부터 가파른 실적 성장세 이어질 전망

동사의 2Q21 실적은 매출액 404 억원(YoY: +43%, QoQ: -5%), 영업이익 117 억원(YoY: +51%, QoQ: +1%)으로 양호할 전망이다. 계절적 최대 비수기임에도 불구하고 주요 스마트폰 업체들의 OLED 패널 수요 증가로 동사의 HTL, R’, G’, Red host 소재 출하가 견조하게 이어지고 있기 때문이다.

특히 하반기부터는 ① iPhone 신제품 출시 효과, ② 주요 고객사향 신규 소재 공급, ③ 삼성디스플레이 QD-OLED 라인 가동 시작, ④ BOE, CSOT 등 중국 패널 업체들의 Flexible OLED 패널 생산 본격 확대 등의 긍정적 영향으로 가파른 실적 상승세가 예상된다. 이를 반영한 2021 년 매출액과 영업이익은 각각 1,808 억원(YoY: +25%), 541 억원(YoY: +35%)을 기록할 것으로 추정된다. 특히 2022 년 실적 성장폭은 더욱 클 것으로 기대된다.

덕산네오룩스 사업부문 분기별 실적 추이 및 전망

목표주가 80,000 원으로 상향 조정, 매수 투자의견 유지

동사에 대한 목표주가를 80,000 원으로 상향 조정하고, 매수 투자의견을 유지한다. 목표주가는 12 개월 Forward EPS 에 최근 5 년간 고점 P/E 32 배를 적용해 산출하였다.

전방 산업인 OLED 시장의 높은 성장성과 발광, 비발광 소재 공급 다변화를 통해 2022 년 실적의 가파른 증가세가 예상된다는 점을 고려할 때 12 개월 Forward EPS 와 높은 Valuation 배수의 적용에 전혀 무리가 없다는 판단이다. 2021 년~2022 년 OLED 소재, 부품 산업의 Cycle 은 지난 2017 년 iPhone 에 OLED 가 처음 채택되기 시작한 2017 년 당시보다 절대적으로 좋다. 국내 OLED 소재 대장주인 동사에 대한 적극적인 비중 확대 전략을 추천한다.

하이투자

'주식이야기' 카테고리의 다른 글

| 원익IPS 주가, 역대 최고 수준의 실적이 기대 (0) | 2021.06.23 |

|---|---|

| 파멥신 주가, 올린베시맙 + 키트루다 병용요법 임상2상 진입 (0) | 2021.06.23 |

| 대한유화 주가, 사업부 전체 실적 전망 (0) | 2021.06.23 |

| 포스코케미칼 주가, 2차전지 소재 관련주 분석 (0) | 2021.06.23 |

| 비에이치 주가, 하반기 실적 큰 폭 반등 전망 (0) | 2021.06.23 |

댓글