액체탄산 및 드라이아이스 전문업체

- 정유/석유 화학 공정에서 발생하는 이산화탄소로 액체탄산 및 드라이아이스 생산

- 온라인 시장 확대로 인한 배송 시장 확대로 드라이아이스 수요가 지속적으로 증가 중

- 드라이아이스 수요는 확대됐으나, 원료가 부족해 단가가 높아져 동사의 수익성 개선됨

- 배송 분야 외 조선 및 반도체 업황 개선에 따라 쇼티지는 지속될 가능성이 높음

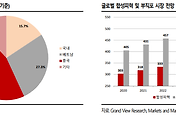

- 2021 년 연결 매출액 550 억원(+17% YoY), 영업이익 110 억원(+43% YoY) 전망

태경케미컬 일봉

태경케미컬 주봉

국내 최다 원료공급사 보유

태경케미컬은 액체탄산 및 드라이아이스 전문업체다. 정유 및 석유 화학 공정에서 발생 하는 이산화탄소를 원료로 액체탄산 및 드라이아이스를 생산하고 있다. 액체탄산은 조 선용접, 식음료, 반도체 세정, 농업, 화학 분야 등에 사용되며, 드라이아이스는 콜드체인 및 신선식품 등에 사용된다.

2020 년 기준 매출 비중은 탄산가스 35%, 드라이아이스 30%, 일반 가스 외 17%, 환경 부문 및 기타 18%다. 동사는 롯데케미칼, LG 화학 등 국내 최다 원료 공급사를 확보한 만큼 액체탄산과 드라이아이스 공급에 있어 안정적인 편이다. 온라인 시장 확대로 인한 배송 시장 확대로 드라이아이스 수요가 지속적으로 증 가해 1Q21 매출액은 138 억원(+4% YoY), 영업이익은 34 억원(+84% YoY)을 기록했 다.

드라이아이스 쇼티지 지속 중 최근 들어 정유 및 화학 공정으로부터 발생하는 탄산가스 원료가 부족한 상황이다. 드라 이아이스 수요는 확대됐으나, 원료가 부족해 단가가 높아졌다. 동사의 제품 단가 인상으 로 1Q21 영업이익률은 전년대비 10.8%pt 증가한 24.9%를 기록했다. 올해 배송 분야 외 조선 및 반도체 업황 개선에 따라 쇼티지는 지속될 가능성이 높다. 공급사들의 가동 률이 높아지지 않는 이상 배출되는 탄산가스 원료가 충분치 않을 것으로 판단한다.

이에 발 맞춰 동사는 신규 공급사를 확보할 계획이며, 2022 년 상반기 신규 공장이 가동될 예 정이다. 신규 공장 13 만톤 탄산가스 생산능력 포함해 2022 년부터 생산 capa 는 연간 48 만톤으로 추정된다.

의약품, 반도체, 조선 전방산업 주목

의약품 콜드체인, 반도체 세정과 조선 용접에 사용되는 액체탄산과 드라이아이스 매출 이 기대되는 상황이다. 태경케미컬은 1Q21 부터 국내 백신 수송 콜드체인용 드라이아이 스를 공급하기 시작했으며 향후 의료 분야 확대를 추진할 것으로 기대된다. 동사는 반도 체 제조사 대상으로 초고순도 세정용 액체탄산 공급도 추진 중이다.

신규 벤더로 진입할 경우 2022 년부터 매출이 발생할 것으로 예상한다. 한편 국내 탄산 시장의 60%를 점유 중인 조선용 용접 분야에서 수요가 지속적으로 발생할 것으로 전망된다. 2021 년 국내 조선사들은 세계 발주량의 52%를 수주할 것으로 예상되는 만큼 조선 용접용 액체탄산 에 대한 수요가 높을 것으로 판단한다. 태경케미컬의 2021 년 연결 매출액은 550 억원 (+17% YoY), 영업이익은 123억원(+60% YoY)을 기록할 것으로 예상한다

참고: SK

'주식이야기' 카테고리의 다른 글

| 디케이앤디, 합성피혁 및 부직포 관련주 분석 (0) | 2021.06.10 |

|---|---|

| 이랜시스, 주가 전망, 비데, 청정기 관련주 (0) | 2021.06.10 |

| 하나투어, 여행관련주, 구조조정 분석 (0) | 2021.06.09 |

| 만도, 물적분할 컨퍼런스 콜 요약 정리, 분할 구조 분석 (0) | 2021.06.09 |

| 오스테오닉, 미국 FDA 승인, 실적 전망 분석 (0) | 2021.06.09 |

댓글