유상증자 계획, 수시공시의무관련사항(공정공시)

- 당사는 금일 재무구조 개선 목적으로 액면가 감액 무상감자 계획을 공표한 바 있으며, 6.22일 임시주주총회의 승인을 거쳐 절차가 진행될 예정입니다.

- 이에 더해 주주배정 후 실권주 일반공모 방식으로 약 1.0조원 규모의 유상증자를 추진할 계획이며, 6.22일 임시주주총회에서 수권주식수 확대의 건이 승인된 후 상세일정, 발행주식수 등 세부사항을 확정할 예정입니다.

목표주가 5,000원으로 하향조정, 투자의견 Hold 유지

삼성중공업에 대한 12개월 목표주가를 기존 6,500원에서 5,000원 (12M Fwd. BVPS ☓ Target P/B 1.12배)으로 하향 조정한다.

삼성중공업 일봉

삼성중공업 주봉

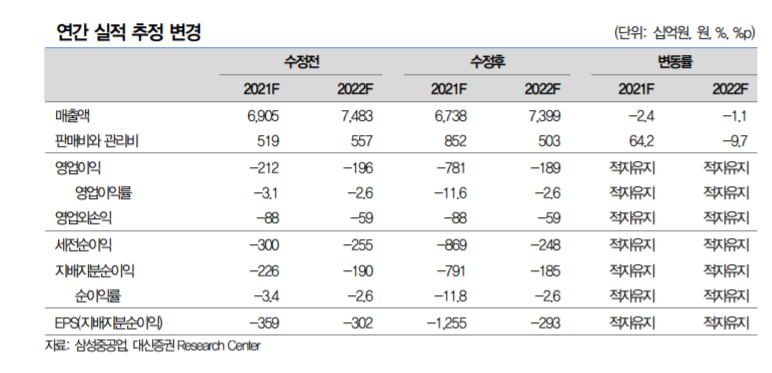

이번 목표주가 조정은 ① 1분기 어닝쇼크 등을 반영한 실적추정치 하향조정 (2021~22년 누적 지배순손실 0.3조→1.4조), ② 하반기 예정된 1조원 규모 유상증자 효과 반영, ③ 시장금리 변동에 따른 무위험 이자율과 영구성장률 변화 등을 반영한데 따른 결과이다. 목표주가 하향조정으로 최근 종가가 목표주가를 상회하고 있어 투자의견은 기존 Hold를 유지한다.

1분기 어닝쇼크 등 반영해 수익추정치 하향조정

삼성중공업은 1분기에 5,068억원의 영업손실을 기록했다. 각종 일회성 비용 4,400억원을 제외해도 668억원의 적자였고, 1분기 신규수주 대비 공손충 비율도 2.1%로 나타나 적자수주가 지속된 것으로 판단된다.

2조원 규모의 나이지리아 해양플랜트 수주시점도 올해 말로 지연될 전망이어서 관련 매출액도 순연될 것으로 예상된다. 이러한 상황변화를 반영하여 2021년과 22년 매출액 추정치는 각각 3.3%와 12.2% 하향조정하고, 누적 지배순손실도 3,020억원에서 1조 4,002억원으로 조정한다.

5:1 무상감자 및 1조원 규모 유상증자 예정

삼성중공업은 최근 무상감자 후 1조원 규모의 유상증자를 진행하겠다는 계획을 발표했다. 무상감자는 올해 말 예상되는 자본 (부분)잠식에 선제적으로 대응하기 위한 조치로 자본금이 자본잉여금으로 변동되는 방식이어서 주식수나 자본총계에 변화를 초래하지 않는다. 유상증자는 시기와 가격이 미정이나 10월 말에 현재가 대비 20% 할인해 발행하는 것으로 가정해 추정치에 반영하였다.

수주증가 및 선가상승 긍정적이나 원자재 가격 동향에는 주의 필요

부진한 실적에도 불구하고 올해 상선부문 신규수주는 계획대비 양호한 흐름을 이어가고 있다. 컨테이너선 34척 등 총 51억 달러를 수주해 연간 수주목표 46억 달러를 이미 초과 달성한 상황이고, 이에 따라 신규수주 가이던스도 71억 달러로 상향조정하였다.

하지만 해양플랜트 수주목표 하향조정 (32억 달러→20억 달러) 및 수주시점 지연, 후판 등 원자재 가격 상승 등은 향후 실적에 부담으로 작용할 가능성이 있어 주의가 필요할 것으로 판단된다.

참고: KB

1Q21 Review 대규모 일회성 반영으로 실적 쇼크

- 1Q21 실적은 매출액 1조 5,746억원(-14% yoy), 영업이익 -5,068억원(적확)

- 컨센서스 대비 매출액 -8%, 영업이익 적확(컨센 -412억원)

- 매출액은 해양 프로젝트 감소 영향. 19년 4월 이후 해양 수주가 없었음

- 영업이익은 일회성 손실 -4,400억원(강재가 인상 -1,190억원, 신규수주 공손 충 -1,230억원, 드릴십 평가손 -1,980억원), 고정비 부담 경상손실 -668억원. 일회성 요인 제외한 순영업이익은 -668억원(4Q20 -634억원)

무상감자와 1조원 증자, 단기적으로 부담 지속

- 재무구조 개선을 위해 5대1 무상감자, 주식수 및 기준가 변동은 없음. 1조원 규모의 유상증자, EPS 희석 요인. 차입금 3.3조원 중 연말까지 1.5조원 상환

- 1Q21 신규수주는 51억불, 수주잔고 254억불, 매출기준 수주잔량은 16.2조원 으로 15년 이후 최고 수준. 중장기 업황 개선은 가능, 2023년 흑자전환 전망

- 경쟁사 대비 높은 PBR 레벨과 재무구조 이슈로 단기적 부담은 지속

참고: 대신

'주식이야기' 카테고리의 다른 글

| 삼보산업, 이준석 관련주 아버지 이수월씨와 어떤 관계인가? (0) | 2021.06.05 |

|---|---|

| 에스엠(SM), JYP Ent.(엔터), 아티스트 활동 일정 및 적정주가 전망 (0) | 2021.06.05 |

| 하나기술, 2차전지 반고체전지 장비 관련주 (0) | 2021.06.04 |

| 라온시큐어, CBDC 디지털 화폐 관련주, 백신여권 전망 (0) | 2021.06.04 |

| 원익QnC 반도체 낸드 소재 쿼츠 관련주 (0) | 2021.06.04 |

댓글