탄소포집 핵심 소재 M/S 30%. (PER 3.6배)

한화투자증권, 전우제 애널리스트, 2021.7.23

2Q 영업이익 554억원. 사상 최대 실적

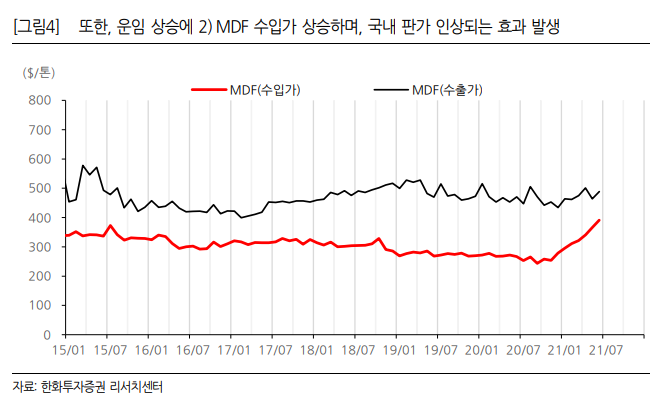

2Q 영업이익은 554억원(YoY +75%)로 컨센 +35% 상회했다. 2020년 에 기록한 최대실적(962억원)은 이미 상반기에 초과 달성했다. 1) 국내(본사) 가성칼륨 판가는 운임 상승 속도를 맞추지 못해 YoY 감 익했으나, 2) 중국 가성칼륨/염소 시황은 호황 지속, 3) MDF는 해외 경 쟁 수입가(+운임) 상승에 마진이 크게 상승했다(OPM 6% => 14%). 3Q 영업이익은 450억원(YoY +91%) 추정한다. 정기보수가 일부 진행 되는 비수기지만, 호황을 이어갈 전망이다.

<유니드 실적 추이 (컨테이너 운임 강세로, 본사 실적 부진)>

<원재료(Postash)가격 급등에 ASP 상승할 것으로 예상. 유니드는 5 월쯤 6 개월치 계약 했을 것>

<또한, 운임 상승에 2) MDF 수입가 상승하며, 국내 판가 인상되는 효과 발생>

▶블로그 인기글 ◀

베셀 주가, 자율비행 개인 항공기 UAM 관련주 분석

자율비행 개인항공기 개발에 참여 중인 유일한 코스닥 기업 출처: SK증권, 나승두 애널리스트, 2021.7.22 디스플레이 In-Line System 전문 업체 베셀은 LCD/OLED 등 디스플레이 인라인 시스템 장비 전문 업

aboutstock30.tistory.com

앤씨앤 주가, 자율주행 반도체 관련주 분석

자율주행 반도체 업체를 싸게 살 수 있는 기회 출처: 유안타증권, 박진형 애널리스트, 2021.7.21 앤씨앤 21.2Q 실적은 21.1Q에 이어 성장세 지속 앤씨앤의 21.2Q(P) 매출액 및 영업이익은 각각 260억원(YoY

aboutstock30.tistory.com

7월 8월 공모주 청약 일정 (+공모가, 주관사 정보)

7월 8월 공모주 청약 일정 (+공모가, 주관사 정보)

하반기 IPO 공모주 청약 현황 1. 맥스트 2. 에브리봇 3. 엠로 4. 카카오뱅크 5. 에이치케이이노엔 6. 크래프톤 7. 원티드랩 8. 플래티어 9. 카카오페이 10. 딥노이드 11. 한컴라이프케어 12. 브레인즈컴퍼

aboutstock30.tistory.com

탄소포집(CCUS) 핵심소재 M/S 30%

신규 투자포인트로 탄소포집(Carbon Capture, Utilization and Storage)을 제시한다. 2030년 탄소저감과 2050년 탄소중립을 이루기 위해서는 신 재생발전의 확대와 탄소포집이 필수적이며, 부생수소 생산시, 1:10 비 중으로 발생하는 이산화탄소 제거에도 CCUS 기술이 적용된다. 세계 CCUS 시장은 현재 “습식” 방식을 사용중이며, 흡수제를 아민계 => 탄산칼륨계로 전환 중이다. SK머티리얼즈도 3월, 탄산칼륨 기술을 이전 받았다. 유니드는 세계 칼륨계(가성/탄산칼륨) 1위(M/S 30%)업체 이며, 현재 탄산칼륨 매출 중 약 10%가 탄소포집용으로 발생했다. IEA는 연간 이산화탄소 포집량을 2020년(0.4억톤/년) => 25년(3억톤) => 30년(8억톤) => 50년(57억톤)으로 전망하고 있다.

향후 9년간 시장 이 20배 커진다는 것이다(CAGR +36%). 탄소포집 비용도, 30$/톤(30년 목표)으로, EU 탄소배출권(70$/톤)보다 낮아 경제적으로도 우수하다. 지금이 신재생에너지보다, 2차전지보다, 빠르게 성장할 CCUS 산업 핵심소재에 투자할 수 있는 기회다.

<CCUS 관련>

<CCUS 기술 (산업체 배출가스 처리)>

<CCUS 포집비용과, EU/한국 탄소배출권 가격 추이>

투자의견 BUY, 목표주가 14만원(상향)

목표주가 11만원 => 14만원으로 상향한다. 2021년 PER은 3.6배, 2Q 인식한 부지 매각차익 제외 시 PER 4.7배 수준이다. 컨테이너 운임을 부담 중인데, 향후 운임 조정 시, 이익이 추가될 것이다. 1) 전 사업부(가성칼륨/염소/MDF) 호조로, 2021/22년 OP 추정치를 +34%/+27% 상향했으며, 2) 탄산칼륨이 탄소포집에 사용되어 수요가 급증할텐데, 2022년말 목표로 중국에 9만톤/년 추가 증설 중이다.

<유니드 실적 추이(연결기준)>

'주식이야기' 카테고리의 다른 글

| 한국금융지주 주가 전망, 카카오뱅크 지분가치 분석 (0) | 2021.07.23 |

|---|---|

| 압타바이오 주가, 파이프라인 분석( + 2상 결과) (0) | 2021.07.23 |

| 베셀 주가, 자율비행 개인 항공기 UAM 관련주 분석 (0) | 2021.07.22 |

| 앤씨앤 주가, 자율주행 반도체 관련주 분석 (0) | 2021.07.22 |

| 카카오뱅크 IPO 공모가는? (+ 청약 일정, 보호예수 기간) (0) | 2021.07.15 |

댓글