이게 끝인 것 같니..?

한양증권, 오병용 애널리스트, 2021.8.9

자체백신 ‘GBP510’ 기대감 드디어 주가에 반영되는 중.

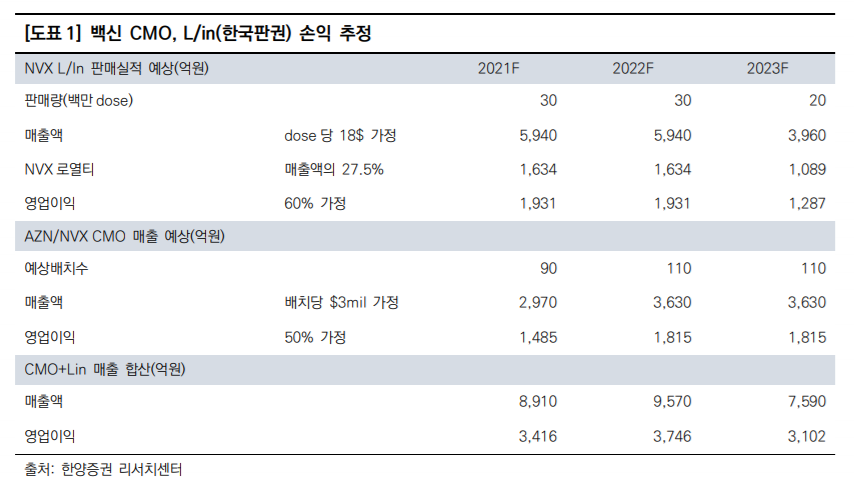

SK바이오사이언스 주가는 지난 7/30 실적발표 이후 +44.9% 급등했다. 2분기 매출액은 1,446억원 (qoq +28.3%), 영업이익은 661억원(qoq +23.2%)을 시현했다. 상반기까지 1,199억원의 영업이익 을 냈으며, 올해 당사 영업이익 추정치인 3,475억원은 무난히 달성할 것으로 보인다. 실적은 양호했 으나, 이번 주가상승은 실적보다는 자체 코로나19 백신 ‘GBP510’ 모멘텀에서 기인하였다.

실적발표 에서 동사는 8월에 자체 코로나19백신 ‘GBP510’의 3상 IND 승인과, 임상 1/2상의 결과발표를 기 대한다고 언급하였고 이것이 주가에 8월 모멘텀으로 작용하고 있는 것으로 보인다. ‘GBP510’의 3상 진입을 앞두고, 드디어 신약 가치가 주가에 반영되는 모습이다

▶블로그 인기글◀

케이엔제이 주가, SiC 포커스링 관련주 분석

SiC 포커스링에 포커싱 NH투자증권, 손세훈 애널리스트, 2021.8.6 커질 수 밖에 없는 SiC 포커스링 시장 케이엔제이의 사업 부문은 1) 디스플레이 제조 장비인 에지 그라인더와 검 사장비(2020년 기준

aboutstock30.tistory.com

미래에셋증권 주가, 분기 실적 분석

Another Level 미래에셋증권, 임희연 애널리스트, 2021.8.6 2Q21 잠정 지배순이익 3,437억원(+18.0% QoQ), 기대치 부합 2Q21 잠정 연결 영업이익 4,343억원(+3.6%, 이하 QoQ), 지배주주 순이익 3,437억원(+18.0%)..

aboutstock30.tistory.com

레이 주가 전망, 치과용 디지털 의료기기 솔루션 전문업체

레이 주가 전망, 치과용 디지털 의료기기 솔루션 전문업체

2Q21 Review : 다시 성장궤도로 진입 SK증권, 이소중 애널리스트, 2021.8.6 치과용 디지털 의료기기 솔루션 전문업체 레이는 치과용 디지털 의료기기 전문업체로 2Q21 기준으로 매출 비중은 디지털 진단

aboutstock30.tistory.com

하반기 이벤트도 많다.

단기에 주가는 올랐으나 이게 끝이 아니다. ‘GBP510’은 CEPI(국제감염병연합)가 무려 2천억원을 투입하여 임상 3상을 진행하는 후보물질이다. 향후 임상 3상 IND가 승인되면 식약처를 통해 정확한 임상 프로토콜이 공개될 것이며, 또한 투약이 시작되면서 기대감은 더 커질 전망이다.

이 과정에서 변이 바이러스에 대한 동사의 ‘GBP510’ 개발 대응방안도 공개되기를 기대해 볼 수 있다.

또한 3상 임상 중에 선구매도 기대하지 않을 수 없다. 아직 허가를 받지 않은 노바백스나 큐어백도 글로벌리 수억도즈의 선구매가 이미 이루어져 있으며, 한국의 제넥신도 임상 2상 중에 인도네시아로부터 1천 만도즈의 선구매계약을 받아낸 바 있다. CEPI의 지원 하에 글로벌 기대를 받고 있는 ‘GBP510’도 선구매 계약을 기대해 볼만하다.

앞으로도 좋은 주가 흐름 기대

만약 ‘GBP510’이 허가를 획득해 보수적으로 1억도즈만 판매한다 하더라도 매출액은 조단위다. 그 시기는 내년 상반기다. 시장에서 열광할 거대한 스토리다. ‘GBP510’의 잠재력과 기대감을 고려할 때 현 시가총액 18조원은 부담스럽지 않아 보인다. 또한 8월에는 앞서 언급한 ‘GBP510’의 3상 IND 승인과, 임상 1/2상의 결과발표가 있을 예정이며, 이후 3분기 노바백스의 허가 모멘텀도 있다. 앞으 로도 양호한 주가 흐름을 예상한다.

'주식이야기' 카테고리의 다른 글

| 네오위즈 주가, 블레스언리쉬드 게임 출시, 2분기 실적 분석 (0) | 2021.08.11 |

|---|---|

| 삼성물산 주가, 상속이후 삼성그룹 지배구조도(+ 상속세) (0) | 2021.08.10 |

| 케이엔제이 주가, SiC 포커스링 관련주 분석 (0) | 2021.08.08 |

| 미래에셋증권 주가, 분기 실적 분석 (1) | 2021.08.08 |

| 레이 주가 전망, 치과용 디지털 의료기기 솔루션 전문업체 (0) | 2021.08.07 |

댓글