하반기 염소, 내년은 그린소재로 계단식 실적 성장 기대

하나금융투자, 윤재성 애널리스트, 2021.8.3

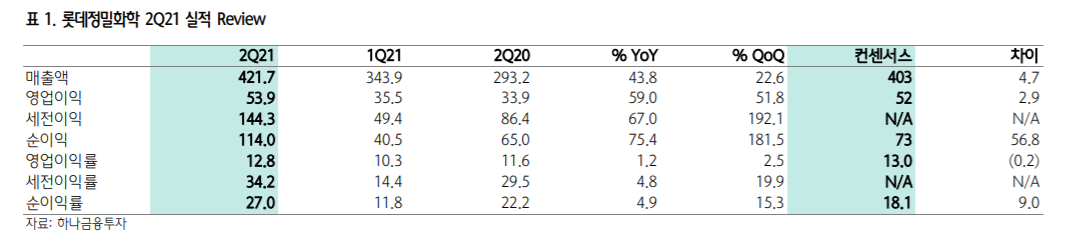

2Q21 영업이익 컨센 부합. 지분법이익 사상 최대

2Q21 영업이익은 539억원(QoQ +52%, YoY +59%)으로 컨 센(524억원)에 부합했다. 그린소재는 각종 비용 증가로 이익 감소(QoQ -11.5%)를 추정하나, 염소 영업이익은 343억원 (QoQ +113%)으로 대폭 개선을 추정한다.

특히, ECH는 스 프레드가 QoQ +26% 개선되며 영업이익 턴어라운드(114억 원 추정, YoY +295%)를 기록했다. 지배순익은 1,140억원 (QoQ +182%, YoY +75%)으로 사상 최대치를 기록하며 컨 센(727억원)을 대폭 상회(+57%)했다. 롯데이네오스의 사상 최대 지분법이익 618억원(QoQ +88%)과 솔루스첨단 시가 평가로 인한 평가이익이 약 300억원이 반영된 영향이다.

▶블로그 인기글◀

한화시스템 주가, 에어모빌리티, 위성통신, 디지털플랫폼 관련주

한화시스템 주가, 에어모빌리티, 위성통신, 디지털플랫폼 관련주

신사업 투자 확대를 견뎌낼 실적 입증 IBK투자증권, 이상현 애널리스트, 2021.8.2 2분기 컨센서스 대폭 상회 한화시스템의 2021년 2분기 영업실적은 매출액과 영업이익 컨센서스를 각각 24%, 48% 상회

aboutstock30.tistory.com

레이크머티리얼즈 주가, 반도체, LED, 태양광 화학 촉매 업체

레이크머티리얼즈 주가, 반도체, LED, 태양광 화학 촉매 업체

약점이 없다 신한금융투자, 김찬우 애널리스트, 2021.8.2 반도체, LED, 태양광, 화학 촉매 업체 금속화합물 판매를 영위하는 업체다. 사업부는 반도체, LED, 태양광, 촉매로 나뉘어있다. TMA 생산 능력

aboutstock30.tistory.com

HDC현대산업개발 주가, 역대 최대 수주 잔고 분석

역대 최대 수주잔고 기록 한화투자증권, 송유림 애널리스트, 2021.7.29 2분기 영업이익, 시장 컨센서스 9% 하회 HDC현대산업개발의 연결기준 2분기 매출액은 8124억 원, 영업이익 은 1049억 원으로 전년

aboutstock30.tistory.com

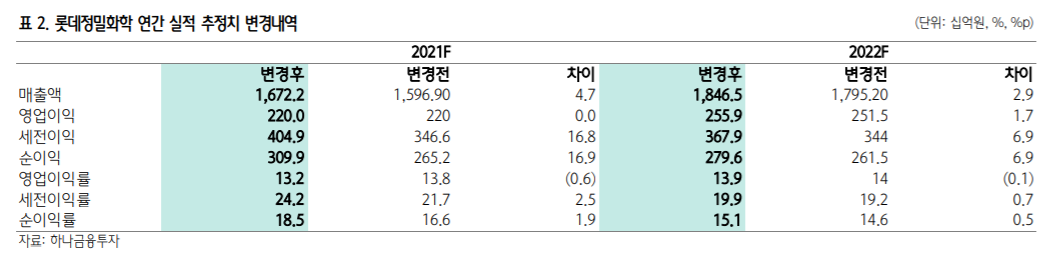

3Q21 영업이익 QoQ +13% 추가 개선 전망

3Q21 영업이익은 610억원(QoQ + 13%, YoY + 131%)으로 추가 개선을 추정한다. 증설에 따른 감가상각비 추가 발생, 물류비 증가 등에 따른 그린소재의 이익 감소(QoQ -23%)는 아쉽다.

하지만, 염소 영업이익이 QoQ +27% 증가하며 이를 충분히 상쇄할 것이다. ECH/가성소다가 타이트한 수급 영향 으로 재차 상승할 것으로 예상하기 때문이다.

하반기 염소, 내년 그린소재로 계단식 실적 상승 기대

BUY, TP 10만원을 유지한다. 하반기는 염소, 내년은 그린 소재로 계단식 실적 상승이 기대된다. 염소사업의 하반기 강 세를 전망하는 것은 ECH/가성소다의 구조적 강세 때문이 다. ECH 전방 에폭시는 주택/건설 호황, 선박발주 증가로 수요 강세가 지속될 것이다.

반면, 역내 공급은 부족하다. 글리세린 가격 상승과 환경규제 강화로 중국 글리세린 공법 설비(중국 전체 설비 중 약 7~80%) 가동률이 40%를 하회하 고 있기 때문이다.

이에 더해, 중국 건설 경기 호조로 에폭 시 원료 ECH 수출도 감소한 것으로 파악된다. 가성소다 역 시 내구재(반도체/가전) 수요 증가로 견조한 가격 흐름을 예 상한다. 내년 상반기에는 ① 원료가 하향 안정 ② 물류 이슈 해소 ③ 식의약용 증설 효과로 그린소재부문 영업이익이 대 폭 개선될 것이다. 롯데그룹의 수소 사업의 큰 그림에서 동 사의 역할은 여전히 과소평가된 상태다. 향후 실적 개선과 Valuation Re-rating을 기대한다.

'주식이야기' 카테고리의 다른 글

| 솔루스첨단소재 주가, OLED 소재, PCB 동박, 전지박 관련주 (0) | 2021.08.04 |

|---|---|

| 이구산업 주가, 원자재 전기차용 부품 소재 관련주 분석 (0) | 2021.08.04 |

| 한화시스템 주가, 에어모빌리티, 위성통신, 디지털플랫폼 관련주 (0) | 2021.08.02 |

| 레이크머티리얼즈 주가, 반도체, LED, 태양광 화학 촉매 업체 (0) | 2021.08.02 |

| HDC현대산업개발 주가, 역대 최대 수주 잔고 분석 (0) | 2021.08.02 |

댓글