하반기 전지박 흑자 전환 전망

하나금융투자, 김현수 애널리스트, 2021.8.3

2Q21 Review : 전지박 예열

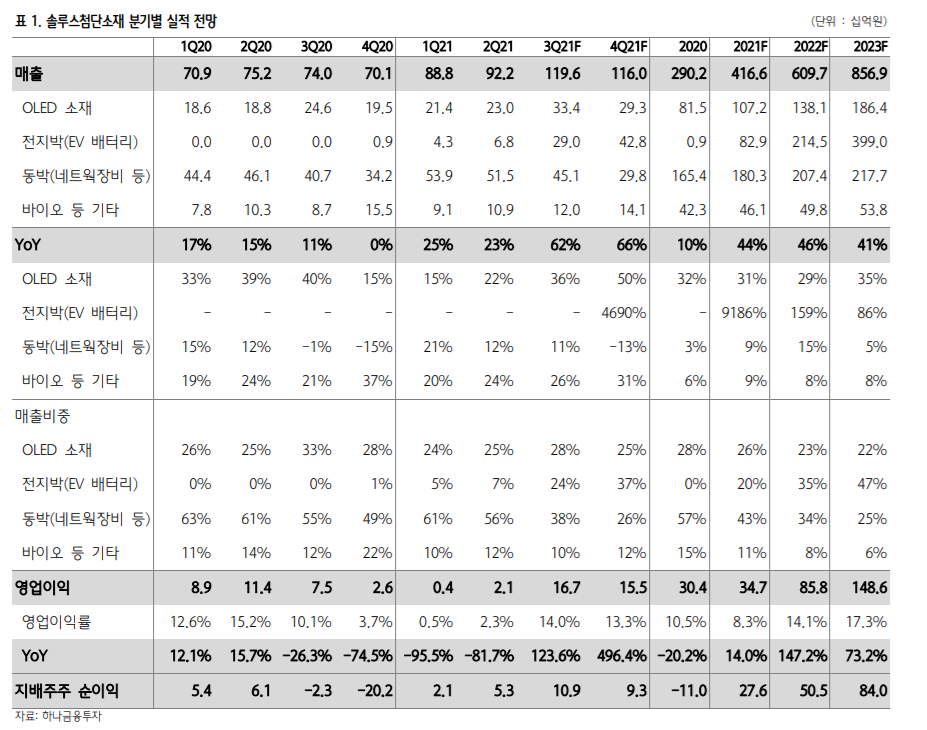

주력 사업으로 OLED 소재 및 PCB 용 동박 사업을 영위하 고 있으며 최근 전지박 매출이 본격적으로 발생하기 시작한 솔루스첨단소재의 2Q21 실적은 매출 922억원(YoY +23%), 영업이익 21억원(YoY -82%)으로 컨센서스를 상회했다(컨센 서스 영업이익 10억원).

1) 반도체 패키지용 PCB 동박 매출 이 515억원으로 YoY 12% 증가하며 매출 성장 견인했다. 글 로벌 반도체 수요 강세 및 재고 축적 수요 증가 속에서 반도 체 패키지용 동박 역시 낙수 효과 지속됐다. 2) 전지박 부문 매출은 68억원으로 QoQ 증가세 지속됐다(4Q20 9억원, 1Q21 43억원).

▶블로그 인기글◀

이구산업 주가, 원자재 전기차용 부품 소재 관련주 분석

이구산업 주가, 원자재 전기차용 부품 소재 관련주 분석

원자재 가격 상승효과에 제품MIX 개선도 누리는 이구산업 하나금융투자, 정민구 애널리스트, 2021.8.4 전기차용 부품소재 업체로 탈바꿈 중인 이구산업 이구산업은 1968년 설립된 비철 금속 전문 제

aboutstock30.tistory.com

롯데정밀화학 주가, 염소 그린소재 관련주 분석

하반기 염소, 내년은 그린소재로 계단식 실적 성장 기대 하나금융투자, 윤재성 애널리스트, 2021.8.3 2Q21 영업이익 컨센 부합. 지분법이익 사상 최대 2Q21 영업이익은 539억원(QoQ +52%, YoY +59%)으로 컨

aboutstock30.tistory.com

한화시스템 주가, 에어모빌리티, 위성통신, 디지털플랫폼 관련주

한화시스템 주가, 에어모빌리티, 위성통신, 디지털플랫폼 관련주

신사업 투자 확대를 견뎌낼 실적 입증 IBK투자증권, 이상현 애널리스트, 2021.8.2 2분기 컨센서스 대폭 상회 한화시스템의 2021년 2분기 영업실적은 매출액과 영업이익 컨센서스를 각각 24%, 48% 상회

aboutstock30.tistory.com

4분기 전지박 부문 흑자 전환 전망

3Q21 실적은 매출 1,196억원(YoY +62%), 영업이익 167억 원(YoY +123%)로 가파른 수익성 개선 가능할 전망이다.

전 지박 부문 매출이 3분기 290억원 발생하며 부문 수익성이 2 분기 대비 크게 개선, 전사 이익 성장 견인할 전망이다. 2021년 연간 실적은 매출 4,166억원(YoY +44%), 영업이익 347억원(YoY +14%)로 성장세 지속될 전망이다. 전지박 부 문 매출은 3Q21 290억원, 4Q21 428억원으로 증가하며 4분 기에는 전지박 부문의 흑자전환 가능할 것으로 판단한다.

배터리와 OLED 소재 가치 여전히 저평가

글로벌 전기차 침투율 상승 속도가 예상보다 빠르고 솔루스 첨단소재의 신규 라인 가동률 상승 속도가 가속화됨에 따라 2023년 전지박 부문 매출 추정치를 기존 3,500억원에서 3,990억원으로 +14% 상향하였다.

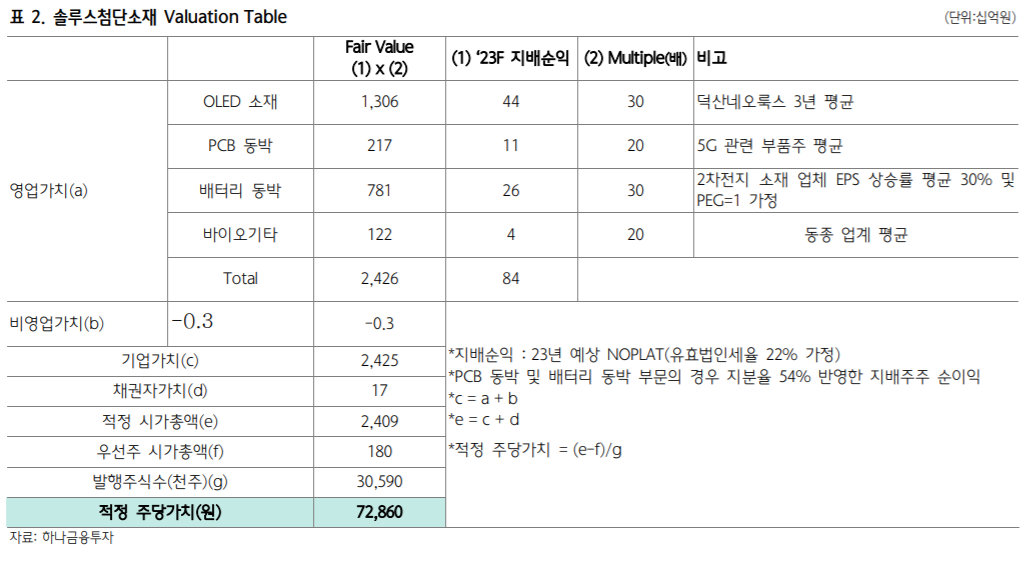

OLED 소재 부문 역시 최근 노트북 등 OLED 생태계 확장 및 최근 신규 고객사 진 입 반영하여 매출 추정치를 +18% 상향하였다. 실적 추정치 상향 반영하여 목표주가를 73,000원으로 상향한다. 목표주 가는 각 부문별 2023년 예상 NOPLAT 및 peers 평균 PER 을 반영하여 부문별 가치 OLED 소재 1.3조원, 전지박 0.8 조원, 기타 0.3조원을 산출하였다. 전지박 부문은 경쟁사 대 비 낮은 수준의 마진율을 가정했으나 향후 라인 정상화 과정 에서 마진 개선 시 추가적인 실적 추정치 상향 여력 발생할 것으로 판단한다.

'주식이야기' 카테고리의 다른 글

| 레이 주가 전망, 치과용 디지털 의료기기 솔루션 전문업체 (0) | 2021.08.07 |

|---|---|

| 오로스테크노롤지 주가, 반도체 공정용 오버레이 계측 장비 분석 (0) | 2021.08.04 |

| 이구산업 주가, 원자재 전기차용 부품 소재 관련주 분석 (0) | 2021.08.04 |

| 롯데정밀화학 주가, 염소 그린소재 관련주 분석 (0) | 2021.08.03 |

| 한화시스템 주가, 에어모빌리티, 위성통신, 디지털플랫폼 관련주 (0) | 2021.08.02 |

댓글