역대 최대 수주잔고 기록

한화투자증권, 송유림 애널리스트, 2021.7.29

2분기 영업이익, 시장 컨센서스 9% 하회

HDC현대산업개발의 연결기준 2분기 매출액은 8124억 원, 영업이익 은 1049억 원으로 전년동기대비 각각 -15.1%, -28.8%의 성장률을 기 록했다. 2019년 분양 공급이 부진했던 여파로 지난 분기에 이어 이번 2분기에도 두 자릿 수 매출 감소가 지속됐다.

자체 마진은 준공현장 옵 션공사비 잔금납부(약 200억 원)가 집중되면서 GPM 37.4%를 기록한 데 반해 건축부문은 1개 사업지 타절과 2개 준공현장 하자소송충당금 반영의 영향으로 원가율이 100%를 넘어섰다. 판관비 증가도 두드러졌 는데 이는 수주 추진비가 늘어난 영향으로 긍정적 성격의 비용이었다.

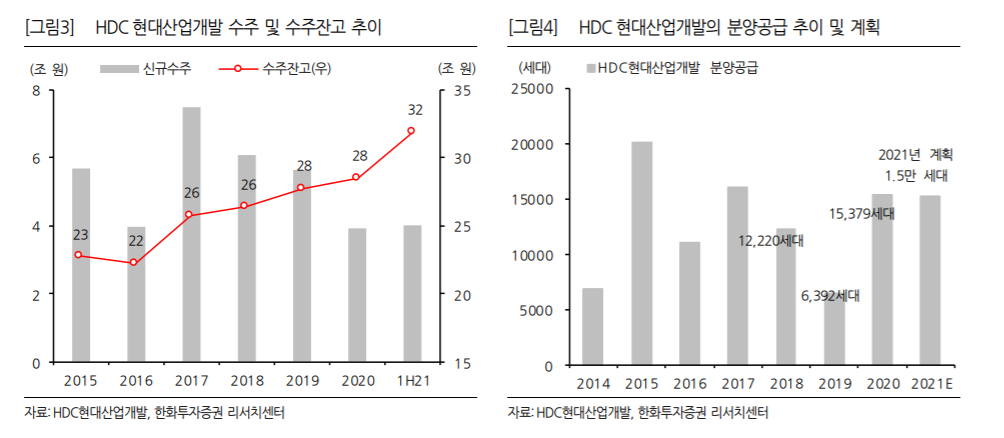

<HDC 현대산업개발의 분양공급 추이 및 계획>

▶블로그 인기글◀

한국항공우주 주가 전망, 보잉 에어버스 관련주 분석

도약을 위한 준비 中 신한금융투자, 황어연 애널리스트, 2021.7.30 2분기 영업이익 600억원(+614.3%, 이하 QoQ), 컨센서스 부합 2분기 매출액 7,085억원(+15.8%), 영업이익 600억원(+614.3%)을 기 록했다. 컨센서

aboutstock30.tistory.com

삼성엔지니어링 주가 전망, ESG 관련주 분석

수주, 이익, ESG 삼박자 신영증권, 박세라 애널리스트, 2021.7.30 2분기 실적 서프라이즈 삼성엔지니어링의 2분기 매출액과 영업이익은 각각 전년동기대비 1.3%, 75.1% 증가한 1조6,958억원, 1,503억원을

aboutstock30.tistory.com

한화생명 주가 전망, 자회사형 GA 한화생명금융서비스 분석

한화생명 주가 전망, 자회사형 GA 한화생명금융서비스 분석

컨센서스 하회할 전망이나 악재는 없다 하나금융투자, 이홍재 애널리스트, 2021.7.9 2분기 컨센서스 하회할 전망 2분기 순이익(별도)은 532억원으로 컨센서스를 하회할 전망 이다. 전년 대비 -58.4%,

aboutstock30.tistory.com

수주 경쟁력 회복 확인

주목해야할 부분은 예견된 실적 부진이 아닌 기대 이상의 수주 성과다. 상반기 신규 수주는 4조 원으로 작년 연간 수주액 3.9조 원를 넘어섰 다. 이 중 주택 수주가 약 3.3조 원인데 이는 전년 동기대비 2.7배 늘 어난 수치다. 이에 상반기 말 기준 동사의 수주잔고도 역대 최대치인 32조 원을 기록했다. 하반기에도 도시정비, 민간도급 위주의 추가 수주 가 예상되는 만큼 2017년에 기록한 7.5조 원에 버금가는 신규수주를 기대해볼만 하겠다.

상반기 분양 공급은 2846세대로 연간 분양 계획 1.5만 세대의 18.6%에 그쳤으나 상반기 수주 성과를 감안하면 올해를 기점으로 분양물량 증가의 방향성은 이미 정해졌다는 판단이다.

투자의견 BUY 유지, 목표주가 38,000원으로 상향

HDC현대산업개발에 대해 투자의견 Buy를 유지하며, 목표주가를 기존 33,000원에서 38,000원으로 상향한다. 목표주가는 12개월 예상 BPS 50,346원에 목표배수 0.75배(기존 0.7배)를 적용해 산출했다.

상반기 수주 성과로 하여금 수주 경쟁력 회복에 대한 의구심이 해소됐다는 판 단이며, 경쟁사와 어깨를 나란히 할만한 주택 수주잔고를 확보하고 있 다는 점에서 지나친 밸류에이션 할인은 지양할 필요가 있겠다. 현 주가 는 12M Fwd. P/B 0.62배, P/E 5.2배다.

'주식이야기' 카테고리의 다른 글

| 한화시스템 주가, 에어모빌리티, 위성통신, 디지털플랫폼 관련주 (0) | 2021.08.02 |

|---|---|

| 레이크머티리얼즈 주가, 반도체, LED, 태양광 화학 촉매 업체 (0) | 2021.08.02 |

| 한국항공우주 주가 전망, 보잉 에어버스 관련주 분석 (0) | 2021.07.31 |

| 삼성엔지니어링 주가 전망, ESG 관련주 분석 (0) | 2021.07.29 |

| 한화생명 주가 전망, 자회사형 GA 한화생명금융서비스 분석 (0) | 2021.07.29 |

댓글